「マイホームって、結局いくらあれば建つの?」 「年収〇〇万円だと、どれくらいの家が買えるんだろう…」

夜な夜なスマホで「マイホーム 価格 目安」と検索しては、サイトごとに違う金額を見て、ため息をついていませんか?

その気持ち、痛いほどよく分かります。

人生で一番高い買い物ですから、失敗したくないと慎重になるのは当然です。

でも、建設業界に30年身を置く私から、ひとつだけ残酷な真実をお伝えさせてください。

実は、ネットに載っている「平均価格」や「相場」は、あなたにとって1ミリも役に立ちません。

むしろ、平均を信じてしまったせいで、契約直前に「予算が300万円も足りない!」と顔面蒼白になる人が後を絶たないのです。

なぜなら、家づくりには坪単価には含まれない「隠れた費用」が山ほどあるからです。

この記事では、業界の裏側を知り尽くした私が、「ネットの目安が当てにならない理由」と、「誰でも失敗せずにリアルな総額を知る方法」を包み隠さずお話しします。

もう、不確かな数字に振り回されるのは終わりにしましょう。

あなたの適正予算を知るための「答え合わせ」を、ここから始めませんか?

\簡単3分でネット一括依頼!!/

「でも、一括請求をして各社から営業電話が鳴りまくるのは絶対に避けたい…」という方へ

狭小地の家づくりは難易度が高いため、自力でメーカーの営業マンと交渉するのは不安という方も多いはずです。押しに弱くて断るのが苦手な方は、リクルートが間に入って「防波堤」とお断り代行をしてくれる『スーモカウンター』の無料相談を活用するのが一番安全です。

マイホーム価格の目安は信じるな!ネットの「平均相場」が役に立たない3つの理由

ネットで「注文住宅 相場」と検索して出てくる「平均3,500万円」といった数字。

これを信じて資金計画を立てると、契約直前に予算オーバーで地獄を見ます。

なぜなら、平均価格はあくまで「過去の他人のデータ」の寄せ集めであり、あなたの「こだわり」や「土地の条件」は1ミリも反映されていないからです。

その危険な理由を3つ解説します。

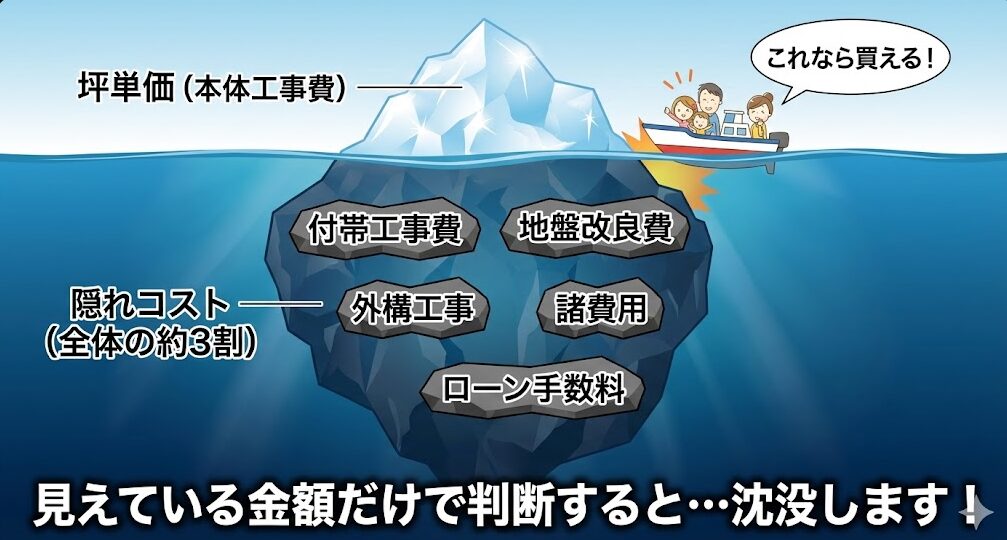

理由1:「坪単価」に含まれない隠れ費用が3割もあるから

チラシの「坪単価50万円」を信じて計算していませんか?

実はそれ、家の「本体価格」だけで、生活に必要な電気・水道工事やカーテン、照明などの「付帯工事費」が含まれていないことがほとんどです。

一般的に、これらを含めると総額は本体価格の1.3倍ほどに膨れ上がります。

「坪単価×坪数」だけで予算を組むのは、財布を持たずに買い物に行くようなものですよ。

理由2:同じ広さでもメーカーによって500万円以上差が出るから

同じ「35坪の4LDK」でも、依頼する会社によって価格は劇的に変わります。

広告費をかけない地場の工務店なら2,000万円で建つ家が、展示場を持つ大手ハウスメーカーだとブランド料や広告費が乗って3,000万円を超えることも珍しくありません。

「平均」はこの両方が混ざった数字なので、あなたがどの会社を選ぶかによって全く参考にならないのです。

理由3:あなたの「地盤」や「希望エリア」で価格は激変するから

建物がいくら安くても、土地の状態でお金がかかります。

地盤が弱ければ「改良工事」に100万円単位の費用が発生しますし、道が狭ければ運搬費も上がります。

★【実録】相場を過信した知人の失敗談

回答者

回答者「『相場通り3,000万で足りる』と高を括っていた知人。

契約直前の地盤調査で『要改良』と判定され、想定外の150万円が追加に。

泣く泣く書斎と太陽光パネルを諦めていました…」

【建設業界30年のプロが教える現実的な対策】

CEO 城土

CEO 城土 坪単価はあくまで「本体価格」の目安。

プロは必ず「総額(コミコミ価格)」で考えます。

最初に営業マンに「住める状態にするまでの全費用を入れた見積もりをください」と伝えること。

これが後出しの追加請求で予算オーバーを防ぐ、唯一の防衛策ですよ。

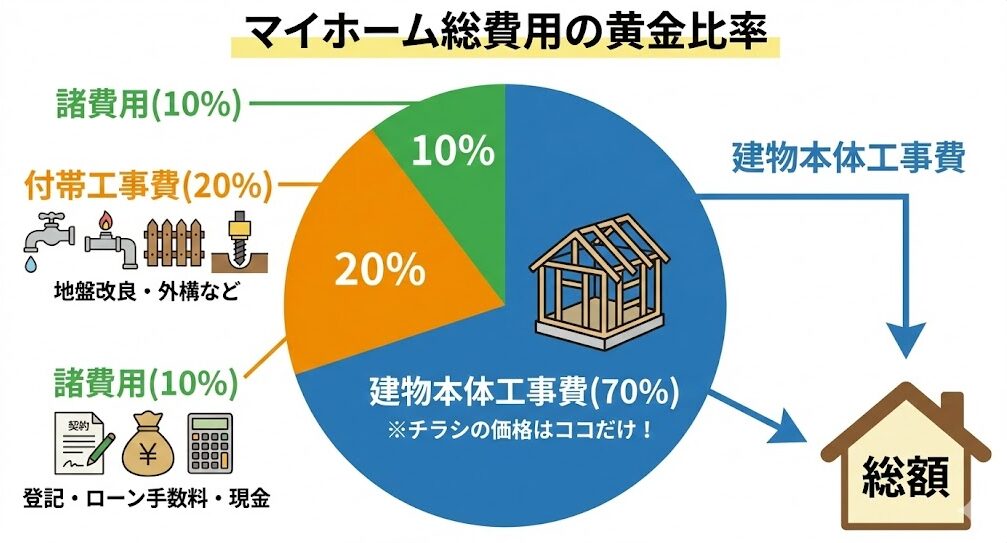

マイホーム価格の内訳を完全解剖!「本体7割:その他3割」の黄金比率とは

失敗しない資金計画の第一歩は、お金の「全体像」を正しく知ることです。

実は、チラシやネットに載っている「建物本体価格」は、家づくり総額の約7割に過ぎません。

残りの3割(付帯工事・諸費用)を見落としたまま契約に進むと、最終的に数百万円の予算オーバーが確定します。

ここでは、必ず押さえておくべき費用の「黄金比率(7:2:1)」について解説します。

建物本体工事費(70%):チラシに載っているのはココだけ

「坪単価」として広告に大きく表示されるのがこの費用です。

基礎、柱、屋根、外壁、内装など、建物そのものを作るためのお金ですね。

注意点は、キッチンや浴室などの設備グレードによって価格が大きく変動すること。

また、メーカーによっては照明やカーテン、エアコンが含まれていない場合もあるので、「どこまでが標準仕様に含まれているか」の確認が必須です。

付帯工事費(20%):地盤改良や外構など、なくてはならない費用

家本体だけあっても、生活はできません。

水道やガスの引き込み工事、駐車場や庭を作る外構工事、そして地盤改良費などがここに含まれます。

特に「地盤改良」は調査してみないと正確な金額が分からず、土地によっては100万円以上かかることもあります。

ここを「予備費」として多めに予算取りしておかないと、後で確実に痛い目を見ることになります。

諸費用(10%):登記やローン手数料など、現金で必要なコスト

家の工事以外にかかる手続き費用です。

登記費用、住宅ローンの保証料・手数料、火災保険料、引っ越し代などが該当します。

重要なのは、これらはタイミング的に「現金払い」が求められるケースが多いこと。

「フルローンで借りるから手持ちゼロで大丈夫」と思っていても、手付金や諸費用で現金が必要になり、慌てて親に頭を下げる人が意外と多いのです。

【建設業界30年のプロが教える現実的な対策】

CEO 城土営業マンに予算を伝える時は、必ず「諸費用コミコミの総額で〇〇万円」と言ってください。

「建物だけで〇〇万円」と伝えると、後から別枠で3割分の費用が乗っかり、支払いが破綻します。

最初の言葉選び一つで、出てくる提案の質が劇的に変わりますよ。

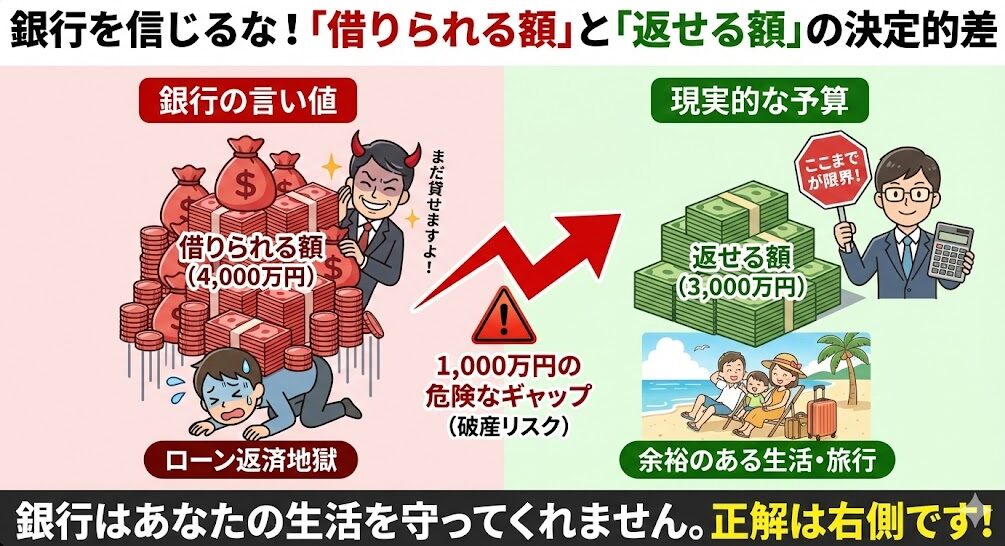

マイホーム価格は年収で決めるな!「借りれる額」と「返せる額」の決定的な差

「銀行が4,000万円貸してくれると言ったから、4,000万円の家を買う」。

これが一番危険な思考停止です。

銀行は「貸したお金が返ってくるか」しか見ていませんが、あなたには「家を買った後の生活」があります。

銀行の審査基準と、実際に生活していける金額には、天と地ほどの差があることを知ってください。

銀行が貸してくれる「年収倍率」の限度額を知っておく

一般的に、銀行は年収の「7〜8倍」、条件次第では「10倍」近くまで貸してくれます。

例えば年収500万円なら4,000万円ほど借りられる計算です。

しかし、これを鵜呑みにするのは禁物。

これはあくまで「銀行が貸せる限界値(=利息をたっぷり取れる額)」であり、あなたが余裕を持って返せる額ではないからです。

生活が苦しくならない「返済負担率(20〜25%)」の計算式

安全な予算の黄金比は、手取り年収に対する年間返済額の割合(返済負担率)を「20〜25%以内」に抑えることです。

手取り400万円なら、25%の「年間100万円(月々約8.3万円)」が安全ライン。

銀行の審査基準である「35%(月々約11万円)」で組むと、子供の教育費や老後資金が確実に枯渇します。

将来の金利上昇やメンテナンス費も考慮した「安全予算」の出し方

35年ローンにはリスクがつきものです。

変動金利の上昇や、10年ごとの外壁塗装(約100万円)を見越して、月々の返済額には「予備費」を残すべきです。

★【実録】限度額いっぱい借りて後悔したCさんの数字

回答者

回答者「年収600万で5,000万のフルローン。

月14万の返済はカツカツで、10年目の給湯器故障(30万)で貯金が底をつきました。旅行なんて夢のまた夢です…」

【建設業界30年のプロが教える現実的な対策】

CEO 城土銀行は「あなたの生活を守るパートナー」ではなく「利息で稼ぐ商売相手」です。

「借りられる額」ではなく、「今の家賃」を基準に予算を組むのが鉄則。

もし今の家賃で生活が苦しいなら、それ以上のローンを組むのは自殺行為ですよ。

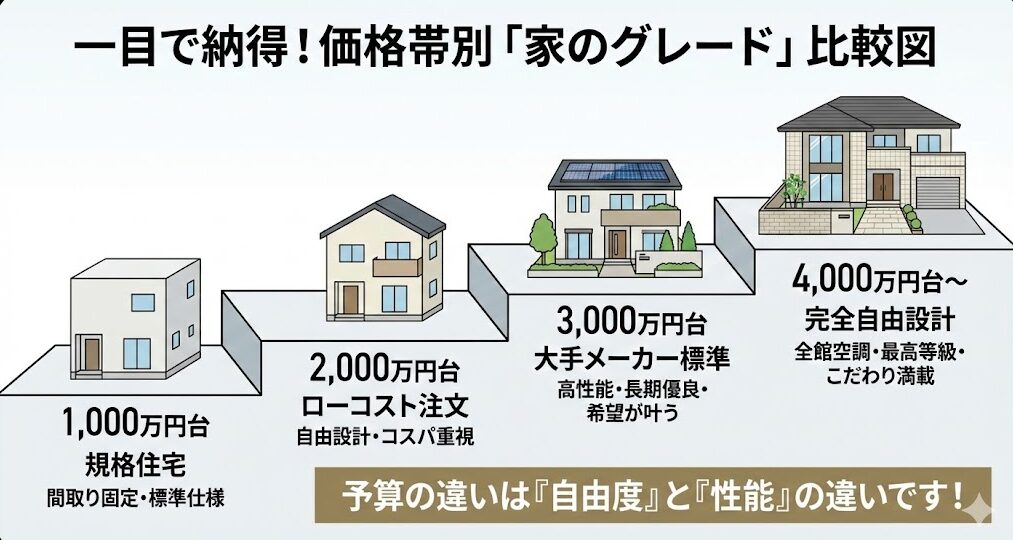

マイホーム価格3000万・4000万で建つ家の違いは?価格帯別の限界ライン

「予算を上げれば良い家が建つ」のは当たり前ですが、大事なのは「いくら出せば自分のこだわりが叶うか」というボーダーラインを知ることです。

実は、1,000万円違うと、家の広さよりも「選べる自由度」と「快適性能(断熱・気密)」が劇的に変わります。

各価格帯で実現できる家のリアルな現実(限界ライン)を見ていきましょう。

1000万円台:規格住宅が中心。間取りの自由度は低い

この価格帯は「規格住宅(あらかじめ決まったプランから選ぶ家)」がメインです。

「注文住宅」と言いつつも、間取りや窓の位置は固定で、選べるのは壁紙やキッチンの色くらい、というケースが多いですね。

ただ、プロが設計した合理的な間取りなので住み心地は悪くありません。

「こだわりは特にないから、とにかく安く建てたい」という方には最強の選択肢です。

2000万円台:ローコスト住宅なら注文可能。設備は標準グレード

いわゆる「ローコストメーカー」なら、この予算で自由設計の注文住宅が建てられます。

間取りはある程度自由になりますが、キッチンや風呂などの設備は「一般普及品(標準グレード)」になります。

無垢材などの高級素材を使うのは難しいですが、子育て世代が必要とする機能は十分に揃うので、コストパフォーマンスは最も高いゾーンと言えます。

3000万円台:大手メーカーの標準クラス。希望が叶いやすいゾーン

多くの人が目指す「平均的な注文住宅」のゾーンです。

中堅〜大手ハウスメーカーで建てられ、耐震等級3や長期優良住宅といった「高性能な家」が標準になります。

床暖房を入れたり、収納を増やしたりといった希望も叶いやすく、予算と理想のバランスが一番とりやすい価格帯です。

ただ、あれもこれもと詰め込むとすぐに4,000万円台に突入するので注意が必要です。

4000万円台以上:完全自由設計や高性能住宅が可能になる

ここでは「我慢」がほぼ不要になります。

大手トップメーカーで、全館空調や最高等級の断熱性能を備えた家が建てられます。

外壁を総タイル張りにしたり、中庭を作ったりと、デザイン面でも「完全自由設計」ならではの夢が叶います。

ただし、建物だけでこの金額なので、土地代や諸費用を含めると総額6,000万円を超えてくる覚悟が必要です。

【建設業界30年のプロが教える現実的な対策】

CEO 城土大事なのは「見栄を張らないこと」です。

3,000万円の家が良いのは当然ですが、無理してローンを組むより、2,000万円台で身の丈に合った家を建てる方が、入居後の生活は豊かになります。

まずは2,000万円台で提案してもらい、予算が許せばグレードを上げるのが賢いやり方ですよ。

マイホーム価格が高騰中でも安く建てるには?プロが教える3つの値下げ術

資材高騰で建築費は上がっていますが、諦める必要はありません。

安く建てるコツは「安い材料を使う」ことではなく、「無駄を削ぎ落とした設計」と「正しい競争」にあります。

質を落とさずに数百万単位でコストカットできる、プロ直伝の3つの裏技を伝授します。

延床面積を減らして「総二階」のシンプルな形にする

家は凸凹が多いほど、屋根や基礎の面積が増えて高くなります。

最もコスパが良いのは、1階と2階が同じ面積の「総二階(箱型)」です。

また、廊下をなくして延床面積を「2坪」減らすだけで、約150万円もコストが浮く計算になります。

見栄を張らずにコンパクトにまとめることが、最強の節約術です。

設備(キッチン・風呂)のグレードを過剰に上げない

設備は「上を見ればキリがない」青天井の世界です。

ハイグレードなキッチンは魅力的ですが、標準仕様と比べて100万円以上高くなることもザラです。

設備は15年で交換時期が来る消耗品。

最初は十分高機能な「標準グレード」に抑え、浮いたお金を断熱材や耐震性など「あとから変えられない構造」に回すのが賢い選択です。

【最重要】必ず3社以上で「相見積もり」を取り、価格競争させる

同じ条件でも、会社によって見積額は平気で500万円違います。

適正価格で建てる唯一の方法は、複数社に同じ条件で見積もりを出させる「相見積もり(あいみつもり)」です。

これを自宅でたった3分で行えるのが「タウンライフ家づくり」。

複数の会社から「あなたのためのプランと見積もり」が一括で届くので、価格交渉の最強の武器になりますよ。

【建設業界30年のプロが教える現実的な対策】

CEO 城土値引き交渉で「安くして」と頼むのは二流です。

一流は「A社はこの価格でしたが、御社は?」とライバルの見積もりを見せます。

これで営業マンの目の色が変わり、本気の値引きを引き出せます。

そのための「武器(比較見積もり)」を、まずは手に入れてください。

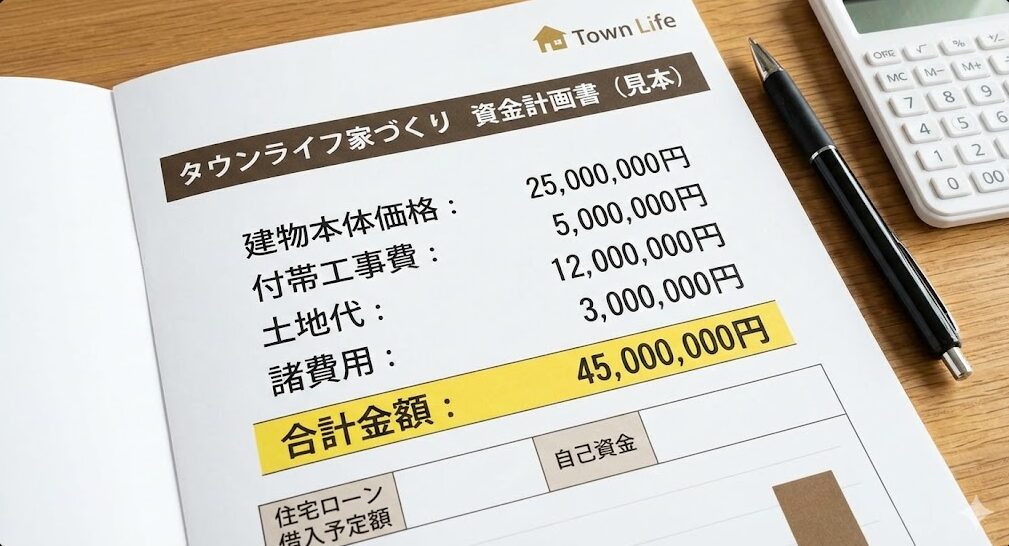

マイホーム価格の「リアルな総額」を知る裏技!自宅で完結する見積もり取得法

展示場に行くと「年収は?」と聞かれ、足元を見られるのが怖いですよね。

実は、誰にも会わずに自宅にいながら、あなたの条件に合った「リアルな総額(資金計画書)」を複数の会社から一括で取り寄せる裏技があります。

それが、利用満足度No.1の「タウンライフ家づくり」です。

展示場に行かずに「資金計画書」がもらえる唯一の方法

通常、詳細な見積もりをもらうには、休日に展示場へ行き、営業マンに長時間拘束される覚悟が必要です。

しかし、タウンライフならスマホでたった3分。

希望条件を入力するだけで、大手メーカーから地元の優良工務店まで、あなたのエリアに対応した複数社がオリジナルの「資金計画書」を無料で作成し、自宅に届けてくれるのです。

土地探しも含めた「総予算」が分かるから資金計画が狂わない

「土地が見つからない」「土地にお金をかけすぎて建物が安っぽくなった」というのはよくある失敗です。

タウンライフはネットに出ない未公開情報を含む「土地探し」から提案してくれるため、土地代と建物代をセットにした現実的な「総予算」が分かります。

トータルバランスが見えるので、資金計画が狂うリスクを極限まで減らせます。

間取りプランもセットで提案されるから「価格の根拠」が見える

単なる概算見積もりではなく、「この予算ならこんな家が建ちます」という「間取りプラン」もセットでもらえるのが他サイトとの決定的な違いです。

「なぜその金額になるのか」という根拠が、プランと照らし合わせることで明確になるため、納得感のある比較検討が可能になります。

これが失敗しないための最強の武器です。

【建設業界30年のプロが教える現実的な対策】

CEO 城土 見積もりをもらっても、すぐに契約する必要はありません。

「まずは相場を知りたい」という軽い気持ちでOKです。

重要なのは、複数のプロが作った「現実的な数字」を手元に並べて比較すること。

それだけで、あなたの家づくりレベルは格段に上がりますよ。

マイホーム価格に関するよくある質問(FAQ)

Q:頭金なし(フルローン)でも家は建てられますか?

A. 結論から言うと可能です。

今は低金利なので、あえて手元に現金を残すためにフルローンを選ぶ方も多いですね。

ただし、契約時の「手付金」や一部の諸費用で、最低でも50〜100万円程度の現金が必要になるケースが多いので注意が必要です。

Q:注文住宅の値引き交渉はどれくらい可能ですか?

A.一般的には端数(数万円〜数十万円)を切る程度ですが、決算期なら100万円単位の値引きが出ることもあります。

重要なのは「他社と迷っている」という状況を作ること。

相見積もりなしでの大幅な値引きは難しいのが現実です。

Q:契約後に価格が上がる(追加工事)って本当ですか?

A.残念ながら本当です。

地盤改良費が後から確定したり、建設中に「やっぱりここに棚が欲しい」と追加したりするからです。

契約時の見積もりはあくまで「最低ライン」。

最終的に100〜200万円ほど上がる前提で、予備費を残しておくのが鉄則です。

Q:ウッドショックや円安の影響で、今は買い時ではないですか?

A.「待てば下がる」保証はなく、むしろ金利上昇のリスクの方が怖いです。

資材高騰を待っている間に、数年分の家賃(数百万円)が消えていく方が損失ですよね。

ライフプランが固まったタイミングこそが、あなたにとってのベストな買い時です。

Q:見積もりを取ったら、しつこく営業されませんか?

A.ネット一括依頼なら、備考欄に「連絡はメールのみ希望」と書けば電話営業を防げます。

もし相性が悪い会社があれば、メールでお断りすれば終了です。

対面と違って、気を遣わずに断れるのがネット活用の最大のメリットですよ。

【建設業界30年のプロが教える現実的な対策】

CEO 城土疑問を抱えたまま展示場に行くのは、カモになりに行くようなものです。

まずは自宅で複数の見積もりを取り寄せ、相場感を養ってから動くのが、失敗しないための絶対条件。

知識武装してこそ、対等な交渉ができるようになりますよ。

まとめ:マイホーム価格の正解は「あなた専用の見積もり」の中にある!

ここまで読んでくださったあなたは、もう気づいているはずです。

ネット上の「平均価格」や「坪単価」をいくら検索しても、あなたの家がいくらで建つのかという答えは、どこにも書いていないということに。

不確かな情報に振り回されて「やっぱり無理かも…」と諦める前に、たった一つだけ、行動を起こしてみてください。

それは、「あなたの希望条件でのリアルな見積もり」を手元に用意することです。

「まだ買うと決めたわけじゃないし…」と遠慮する必要はありません。

むしろ、買うかどうかを決めるためにこそ、正確な判断材料(資金計画書)が必要なのです。

今回ご紹介した「タウンライフ家づくり」なら、展示場の営業マンに捕まることなく、自宅のソファでくつろぎながら、複数のプロが作成した「あなた専用のプランと見積もり」を無料で比較できます。

- 完全無料で、総費用の内訳がわかる。

- ネット完結だから、断る時も気まずくない。

- 間取りや土地も含めた、現実的なシミュレーションができる。

もし提案された金額が予算オーバーなら、その時に初めて「プランを見直す」か「時期を改める」かを考えればいいのです。

一番のリスクは、何も知らないまま動き出し、後戻りできない状態で予算オーバーになることですから。

入力はたったの3分。

この小さな一歩が、数百万の損を防ぎ、家族が笑顔で暮らす「理想のマイホーム」への最短ルートになります。

さあ、まずは「あなたの適正価格」を知ることから、家づくりを始めましょう!

\最強の交渉カード(比較見積もり)/

- あなただけの「間取りプラン」が手に入る

- 諸費用コミコミの「資金計画書」がわかる

- ネット未公開の「土地情報」も提案

- 厳選された優良メーカーを「一括比較」できる

- 家づくりに失敗しない「成功バイブル」プレゼント

\簡単3分でネット一括依頼!!/

コメント