「自分の年収で、本当に家を建てていいのだろうか?」

「ローンの返済で、将来生活が苦しくなったらどうしよう…」

そんな不安を抱えながら、夜な夜なスマホで検索してはため息をついていませんか?

人生で一番高い買い物ですから、失敗してローン地獄になるのだけは絶対に避けたいですよね。

建設業界に30年身を置いた私から、結論を申し上げます。

ネットや営業マンが言う「年収の5倍〜7倍なら買える」という常識は、今すぐ忘れてください。

あの言葉を鵜呑みにすると、家は手に入っても、家族旅行も外食も我慢する「住宅ローン貧乏」への片道切符になってしまいます。

しかし、逆に言えば「正しい資金計画」さえ立てれば、年収400万円台でも、貯金がなくても、理想のマイホームは叶います。

この記事では、銀行が決して教えてくれない「あなたの年収における本当の限界額」と、絶対に破綻しないための「プロのシミュレーション」を包み隠さず公開します。

もう、お金の不安で悩むのは終わりにしましょう。

家族と笑顔で暮らすための「お金の答え」を、ここですべてお渡しします。

\簡単3分でネット一括依頼!!/

「でも、一括請求をして各社から営業電話が鳴りまくるのは絶対に避けたい…」という方へ

狭小地の家づくりは難易度が高いため、自力でメーカーの営業マンと交渉するのは不安という方も多いはずです。押しに弱くて断るのが苦手な方は、リクルートが間に入って「防波堤」とお断り代行をしてくれる『スーモカウンター』の無料相談を活用するのが一番安全です。

マイホーム購入前に知るべき「年収の5倍・7倍」説の罠

「年収の5倍〜7倍なら余裕」という言葉、よく聞きますよね。

でも、これを信じると危険です。

なぜなら、この数字には「あなたの生活費」や「子供の教育費」が全く考慮されていないからです。

銀行のための計算式を鵜呑みにすると、マイホームを手に入れた途端、外食も旅行も我慢する「ローン貧乏」に転落しかねません。

銀行が提示する「借りられる額」とあなたが「返せる額」は1000万違う

銀行は審査で「年収の35%まで」なら貸してくれます。

しかし、実際に生活を圧迫せずに返せるのは「年収の20〜25%」が限界です。

この10%の差を35年ローンで計算すると、なんと約1,000万円もの差になります。

「借りられるから借りる」のは、破綻への入り口だと覚えておいてください。

ネットのシミュレーションに含まれない「隠れコスト」の正体

「今の家賃と同じ返済額なら安心」は大間違いです。

持ち家には、賃貸にはない「固定資産税(年10万〜)」「修繕積立金(月1万〜)」が必ず発生します。

これらを合わせると、ローンの支払いに加えて「月々2〜3万円」の出費が増える計算です。

シミュレーション結果にこの金額を足したのが、本当の支払額ですよ。

私の友人は年収450万円で3500万円のフルローンを組みました。

「家賃と同じだから平気」と言っていましたが、固定資産税の通知が来た月に「払えない…」と青ざめていました。

今は趣味の釣り具を全て売り払って生活しています。

【建設業界30年のプロが教える現実的な対策】

CEO 城土

CEO 城土銀行の「貸せる額」は無視しましょう。

重要なのは、手取り給料から生活費と貯金を引いて、最後に残ったお金で払えるかどうかです。

「借りすぎて後悔する人」はいても、「借りなくて後悔する人」はいませんよ。

年収400万円のマイホーム資金計画|「カツカツ」を回避する適正額

「年収400万円でマイホームは無謀?」と不安になりますよね。

いいえ、そんなことはありません。

実際、購入者のボリュームゾーンの一つです。

ただし、銀行の言う通りに3,000万円近く借りてしまうと、生活は間違いなく「カツカツ」になります。

大切なのは、「見栄」を捨てて「実利」を取る賢い資金計画です。

まずは手取り額から現実的なラインを見ていきましょう。

手取り年収から逆算する「絶対に破綻しない」借入限度額

まずは現実を直視しましょう。

年収400万円の手取りは約320万円、ボーナスを除くと月の手取りは約22〜23万円です。

ここから今の家賃と同じ額をローンに充てるのは危険です。

固定資産税などの維持費を引いた「家賃マイナス1〜2万円」を返済額にするのが鉄則です。

そう計算すると、安全な借入額は「2,000万円〜2,400万円」が上限となります。

これを超えると、将来子供の塾代や車の買い替え費用が出せなくなります。

大手は諦めるべき?狙い目は「地域密着の優良工務店」一択

「予算2,000万円台じゃ、しょぼい家しか建たない?」と心配になりますよね。

確かにCMで見るような大手メーカーは厳しいですが、広告費をかけない「地域密着の優良工務店」や「ローコスト住宅」なら、同じ予算で驚くほど立派な家が建ちます。

ここで諦めてはダメです。

「タウンライフ家づくり」を使えば、要望欄に「予算2000万円台で」と書くだけで、その条件で建てられる工務店の「間取りプラン」と「総額見積もり」を一括で取り寄せられます。

自分で探すのが難しい優良業者を、プロにマッチングしてもらいましょう。

【建設業界30年のプロが教える現実的な対策】

CEO 城土 大手ハウスメーカーの展示場は「夢」を見させてくれますが、契約直前に「予算オーバー」で現実を突きつけられます。

最初から「予算2000万円台が得意な会社」に絞って探すのが、安くて良い家を建てる最短ルートです。

相見積もりを取るだけで、同じ仕様でも300万円以上安くなることはザラにありますよ。

年収500万円のマイホーム資金計画|一番危ない「中流の落とし穴」

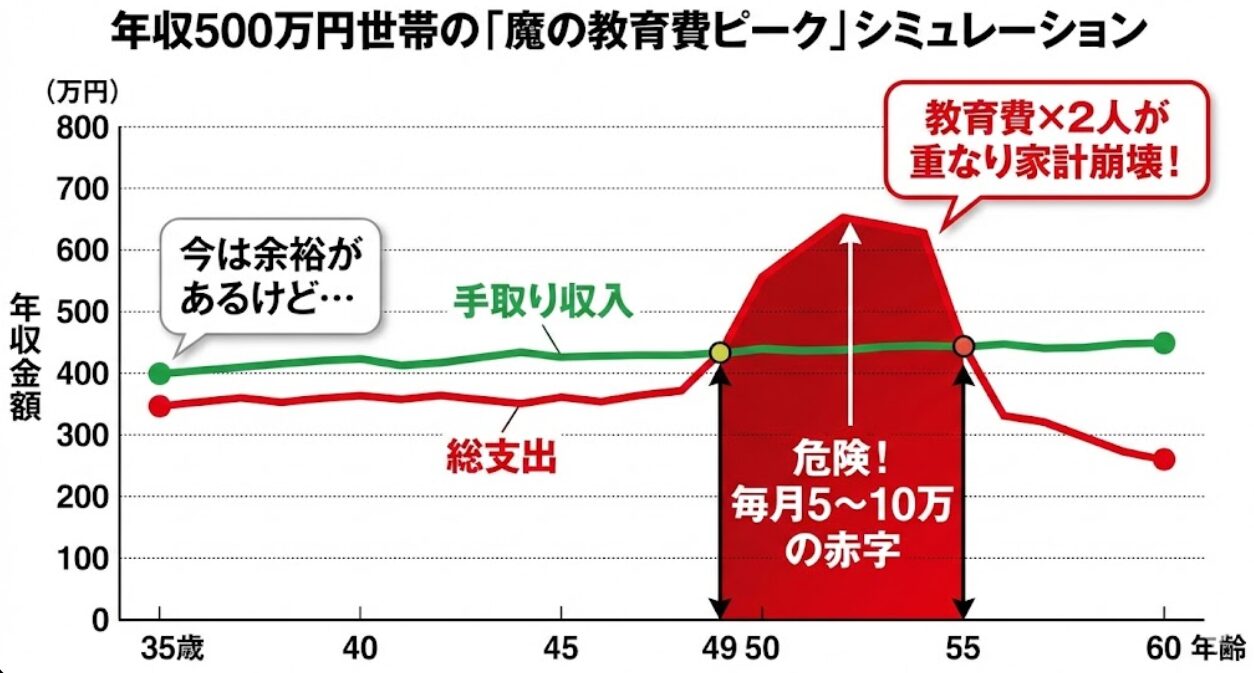

実は、住宅ローン破綻のリスクが最も高いのが「年収500万円」の層です。

「平均年収だし、みんな買っているから大丈夫」という油断が最大の敵だからです。

銀行もこの層には審査を緩くしがちで、本来返せる額以上の融資を勧めてきます。

しかし、その「甘い審査」に乗っかると、10年後に訪れる「教育費の壁」で家計が崩壊することになります。

気が大きくなり3500万借りると「教育費ピーク」で詰む理由

こちらをご覧ください。

これが年収500万円世帯が直面する「魔の期間」です。

今は生活できていても、子供が大学に入る50代で支出が跳ね上がります。

もし銀行の言う通りに3500万円も借りていたら、この時期に「住宅ローン+学費」が手取りを上回り、毎月赤字になります。

貯金を食いつぶし、最悪の場合は家を売却することになるのです。

余裕のある生活を守るための「返済負担率」は20%以下を目指せ

この「赤字期間」を無傷で乗り切るには、ローンの返済額を極限まで抑えるしかありません。

銀行は返済負担率30%(借入3500万超)でも貸しますが、安全圏は「20%以下(借入2800万円以内)」です。

回答者

回答者「一生に一度だから」と、300万円もする太陽光やハイグレードキッチンを追加しようとして、妻に猛反対されました。

あの時見栄を張ってローンを増やしていたら…今頃、子供の学費ローンを組む羽目になっていたはずです。

妻には頭が上がりません。

【建設業界30年のプロが教える現実的な対策】

CEO 城土ハウスメーカーの営業マンは「今の金利なら借りられますよ」と言いますが、15年後の学費までは計算してくれません。

まずはタウンライフで「総予算2800万円」と指定してプランを作らせてください。

それがあなたの家族を守る適正価格です。

年収600万円のマイホーム資金計画|老後破綻しないための防衛線

年収600万円あれば、4000万円以上の家も視野に入ります。

しかし、ここで「4000万円の家(最大限)」を買うか、「3000万円の家(余裕あり)」を選ぶかで、あなたの老後は天国と地獄ほど変わります。

銀行は「年収が高いから大丈夫」とおだてますが、退職後の支払いまで保証してはくれません。

老後破綻を防ぐための防衛線は、あなたの「理性」にかかっています。

4000万の家を買ってもいい人・ダメな人の決定的な違い

決定的な違いは、「退職金で残債を一括返済できるか」です。

もし退職金が少ない、または不明なら、4000万円のローンは危険信号。

60歳で定年退職して収入が下がった後も、75歳まで高額なローンが続くからです。

現役時代の「なんとかなる」は、老後の「なんとかならない」に直結します。

悪いことは言いません、引き返してください。

あえて予算を下げて「資産運用」に回すのが賢い勝ち組の選択

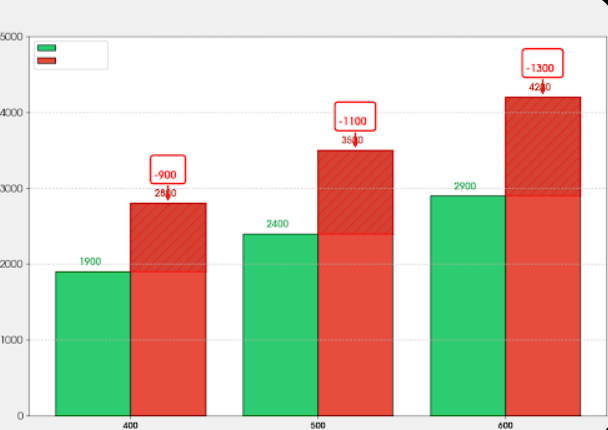

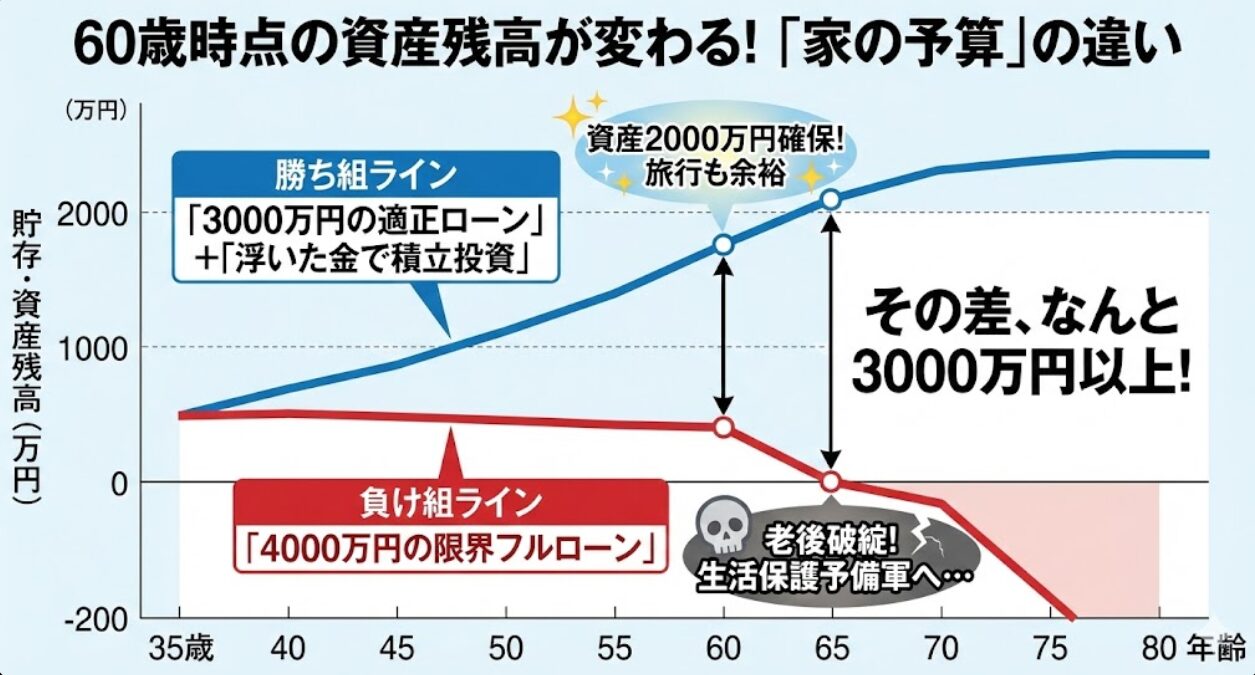

こちらのシミュレーション結果を見てください。

赤い線(4000万借入)は、老後に資産が尽きて「借金生活」に突入しています。

一方、青い線(3000万借入)は、浮いた月々3万円を投資(NISAなど)に回した結果、老後資金2000万円を残せています。

「家の見栄」を捨てるだけで、将来「旅行三昧の老後」が手に入るのです。

【建設業界30年のプロが教える現実的な対策】

CEO 城土年収600万円の人は、銀行から「優良顧客」と見なされ、過剰な融資を受けやすいので注意が必要です。

「借りられる額」ではなく「老後資金を残せる額」で予算を組みましょう。

賢い人は、あえて予算を下げて、浮いたお金で家族旅行や投資を楽しんでいますよ。

マイホームは年収だけでなく「貯金なし・借金あり」でも買える?

「貯金ゼロ、車のローンあり。これじゃ審査に通らないですよね…」と諦めていませんか?

結論から言うと、買えます。むしろ、家を買うことで今の苦しい家計をリセット(借金一本化)できる可能性すらあります。

ただし、何も考えずに銀行へ行くと「瞬殺」されます。借金がある人こそ、正しい「見せ方」と「戦略」が必要です。

頭金ゼロ(フルローン)のリスクと金利が高くなる真実

頭金なしの「フルローン」は可能ですが、銀行からは「貯金ができない人=リスクが高い」と見なされます。

その結果、最優遇金利(0.4%など)が受けられず、金利が高くなるケースが多いです。

たった0.2%金利が上がるだけで、35年間の総支払額は100万円以上も増えてしまいます。

「借りられる」と「損をしない」は別問題だと理解しましょう。

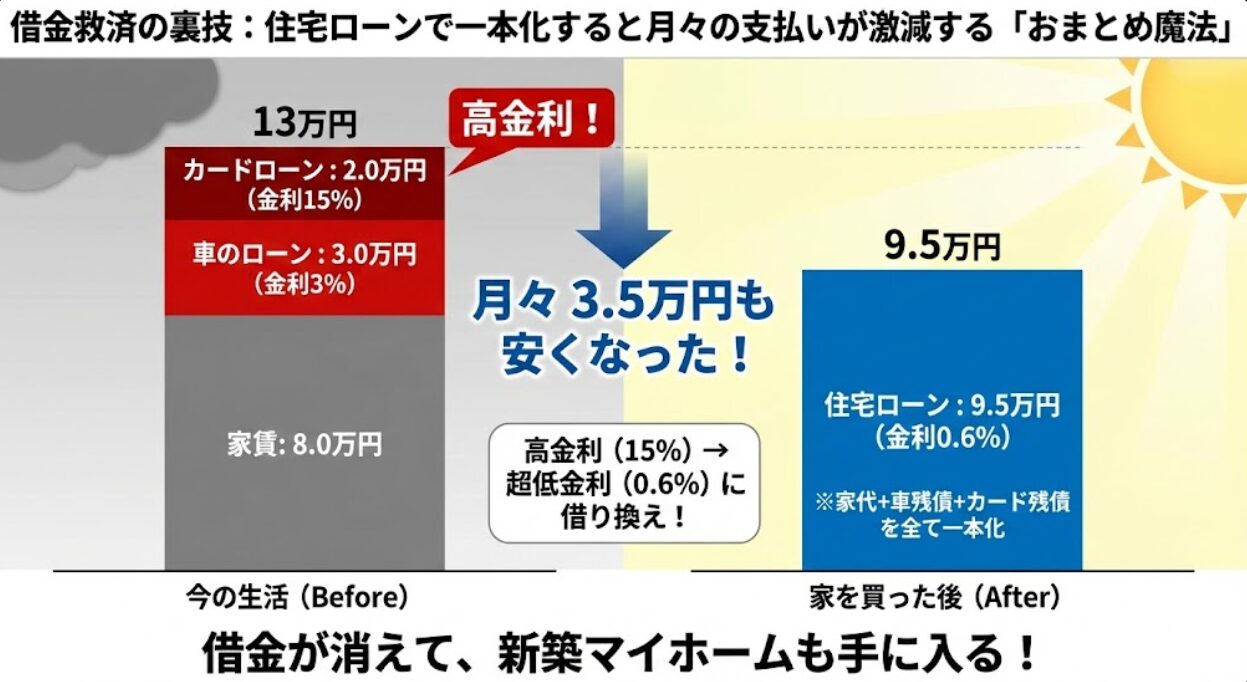

車のローンがある人が審査に落ちないための「おまとめ」テクニック

車のローン(金利3〜5%)が審査の足を引っ張ります。

しかし、これを低金利(0.5%程度)の住宅ローンに組み込んで一本化する「おまとめ」という裏技があります。

これで月々の支払いが楽になります。

ただし、この手法を使える銀行やメーカーは限られています。

自分で探すのは困難なので、タウンライフの備考欄に「借り入れあり。相談に乗ってほしい」と書いて、対応できる会社から提案をもらうのが唯一の近道です。

【建設業界30年のプロが教える現実的な対策】

CEO 城土借金がある状態で住宅展示場に行くと、営業マンに露骨に嫌な顔をされます(笑)。

心が折れる前に、ネットで「借金ごと住宅ローンで借り換えさせてくれる提携銀行を持つハウスメーカー」を探しましょう。

この情報は表には出ないので、一括依頼でこっそり聞くのが鉄則ですよ。

マイホームと年収の不安を消すなら「諸費用コミコミ」の資金計画が必須

マイホーム計画で一番怖いのは、契約後に「地盤改良で100万円」「外構で200万円」と追加請求されることです。

ネットの年収倍率や簡易シミュレーションは、これらを含んでいません。

不安を完全に消す唯一の方法は、最初から全ての費用を含んだ「コミコミの総額」で資金計画を立てることです。

これさえあれば、引き渡しまでお金の心配で震えることはありません。

自分でエクセル計算するのは不可能!プロに丸投げすべき理由

「自分でエクセルで計算してみよう」と思っていませんか?

ハッキリ言いますが、無理です。

登記費用、印紙代、水道分担金、カーテンレール代…素人には想像もつかない項目が山ほどあります。

計算漏れ=自腹です。

だからこそ、タウンライフの「資金計画書作成サービス」を使って、プロに責任を持って計算させるのが正解なのです。

無料でリスク回避できるなら、使わない手はありません。

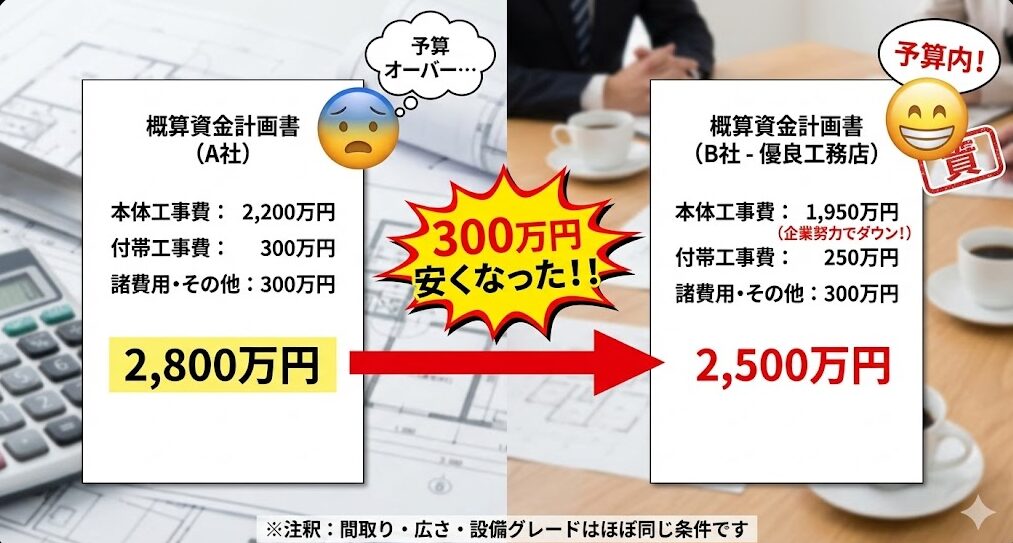

複数社の見積もりを比較するだけで「300万円」安くなる仕組み

同じ予算でも、ハウスメーカーによって「できる家」は全く違います。

A社は「諸費用別」、B社は「諸費用コミコミ」で提案してくることも。

実際に私は3社比較して、同じ間取り条件で最大300万円もの差が出た経験があります。

比較せずに契約するのは、ドブにお金を捨てるのと同じです。

まずは複数社の「リアルな見積もり」を並べて比べてみてください。

【建設業界30年のプロが教える現実的な対策】

CEO 城土建設業界の裏話をすると、契約後の追加変更は「言い値」になりやすく、カモにされやすいポイントです。

だからこそ「契約前」に、諸費用まで含んだ詳細な見積もり(資金計画書)を他社と比較し、徹底的に内容を詰めておくこと。

これが30年業界にいて分かった、安く建てる唯一の真理です。

マイホーム 年収に関するよくある質問(FAQ)

Q:妻と収入合算(ペアローン)すれば予算を増やしても安全ですか?

A.結論から言うと高リスクです。

出産や育児で奥様の収入が減った瞬間、返済が家計を圧迫します。

「夫の収入だけで返せる額」を借り、妻の収入はあくまで「余裕資金」や「貯蓄」に回すのが、35年ローンで破綻しないための鉄則ですよ。

Q:自営業や契約社員の場合、年収の審査基準は厳しくなりますか?

A.はい、会社員より「安定性」が重視されるため、通常3期分の決算書が必要です。

ただ、「フラット35」なら通りやすいですし、自営業に理解のある地元の工務店も存在します。

諦めずに、ご自身の職種でも扱ってくれる銀行を探すことが大切です。

Q:今は年収が低いですが、将来の昇給を見込んでローンを組んでもいいですか?

A.絶対にNGです。

「捕らぬ狸の皮算用」でローンを組むのはギャンブルと同じ。

景気や会社の事情で昇給がなくなる可能性はゼロではありません。

あくまで「今の年収」で無理なく返せる額で計画を立ててください。

昇給分は繰り上げ返済や旅行に使いましょう。

Q:年収300万円台でも注文住宅を建てた人はいますか?

A.たくさんいますよ!

工夫は「延床面積を減らすこと」と「ローコスト住宅」を選ぶこと。

20坪台のコンパクトな家なら、月々6万円台〜でも新築は可能です。

タウンライフなら、その予算内で建てられる優良メーカーを見つけられます。

Q:ハウスメーカーの営業マンに年収を伝えるのが恥ずかしいのですが…

A.その気持ち、痛いほど分かります。

でも、対面が恥ずかしいならネットの一括依頼が最強です。

備考欄で希望を伝えれば、顔を合わせずに資金計画の相談ができます。

「実は…」という話も、メールや書面なら冷静に伝えられますからね。

【建設業界30年のプロが教える現実的な対策】

CEO 城土ネットで検索して悩むより、プロに聞くのが一番早いです。

「恥ずかしい」「怖い」という感情は捨てて、まずは匿名感覚で使えるネット依頼で「自分の年収ならどんな家が建つか」を確認してみましょう。

案外、あなたの年収でも素敵な家は建ちますよ。

まとめ:マイホームの適正予算は年収で決まらない!プロの資金計画で答え合わせを

ここまで、年収別のリスクや銀行の罠について、少し厳しい現実をお伝えしてきました。

「夢のマイホーム計画が、少し怖くなってしまった」という方もいるかもしれません。

でも、安心してください。

あなたが今感じているその「怖さ」こそが、将来の破産を防ぐための最強の武器になります。

多くの失敗者は、この怖さから目を背け、「銀行が貸してくれるから」「営業マンが大丈夫と言うから」と、どんぶり勘定で判を押してしまいます。

そして、10年後、15年後に「こんなはずじゃなかった」と後悔するのです。

マイホームの適正予算は、年収の倍率などの「一般論」では決まりません。

あなたの家族構成、子供の進路、趣味、そして老後のビジョン…これらすべてを詰め込んだ「あなただけの資金計画書」を作って初めて、正解が見えてきます。

建設業界に30年いた私から、最後に一つだけアドバイスを送ります。

「契約書にハンコを押す前に、必ず『お金の答え合わせ』をしてください」

頭の中で悩んでいても答えは出ません。 「タウンライフ家づくり」を使えば、たった3分の入力で、あなたの条件に合った複数の会社から、「間取りプラン」と「詳細な見積もり(資金計画書)」を無料で取り寄せることができます。

- 今の年収で、どんな家が建つのか?

- A社とB社で、総額にどれだけ差が出るのか?

- 諸費用まで含めたリアルな返済額はいくらか?

これらを机の上に並べて比較することさえできれば、もう騙されることも、不安に震えることもありません。

比較した結果、「今はまだ買わない」という判断になっても、それは素晴らしい「正解」です。

家づくりは、人生で一番大きな買い物であると同時に、一番楽しいプロジェクトであるべきです。

お金の不安を「プロの計画書」で消し去って、心からワクワクできる家づくりをスタートさせてください。

あなたのマイホーム計画が、家族の笑顔を守る最高のものになることを、心から応援しています。

\最強の交渉カード(比較見積もり)/

- あなただけの「間取りプラン」が手に入る

- 諸費用コミコミの「資金計画書」がわかる

- ネット未公開の「土地情報」も提案

- 厳選された優良メーカーを「一括比較」できる

- 家づくりに失敗しない「成功バイブル」プレゼント

\簡単3分でネット一括依頼!!/

コメント