注文住宅をフルローンで建てる場合でも、契約時には必ず現金で手付金が必要です。

「手付金が払えないから家が買えない」と焦る必要はありません。

手付金が現金で払えない場合でも、具体的な解決策はしっかり用意されています。

まずは、家づくりにおいて現金が必要になる主なタイミングと目安の金額を表にまとめました。

| 支払うタイミング | 費用の種類 | 金額の目安 |

| ハウスメーカーとの契約時 | 手付金(契約金) | 物件価格・工事費の5〜10% |

|---|---|---|

| 基礎工事を始める着工時 | 着工金(中間金) | 建築費用の30%程度 |

| 家が完成した引き渡し時 | 引越し・家具家電費用など | 50万〜150万円 |

フルローンを利用するのになぜ手付金を現金で払うのか、不思議に思いますよね。

実は、銀行から住宅ローンのお金が振り込まれるのは、家が完成して引き渡しを受けるタイミングだからです。

それより前に支払う手付金や着工金には、住宅ローンの振り込みが間に合いません。

この支払いのズレがあるため、一時的に手付金を現金で立て替える必要があるのです。

私自身も家づくりの時に、「フルローンなら貯金ゼロでも大丈夫」と勘違いしていました。

いざハウスメーカーの担当者さんから「次回までに手付金のお振込みをお願いします」と言われた時は、頭が真っ白になりました。

ですが、担当者さんに正直に「手付金が払えない」と相談したところ、少額への減額交渉や、親族間融資といった具体的な対策を教えてもらえました。

正しい知識を持っていれば、手元の現金が足りなくてもピンチを乗り越えることができます。

繰り返しになりますが、手付金が現金で払えない状況でも、マイホームの夢を諦める必要はありません。

減額交渉やつなぎ融資、分割融資といった方法を活用することで、注文住宅を建てることは十分に可能です。

おすすめな人

- 手元に現金はないけれど、ご両親など親族からの資金援助が見込める人

- 分割融資など、柔軟な支払い方法に対応してくれるハウスメーカーを探したい人

- 住宅ローンの審査に通る自信があり、今の収入が安定している人

おすすめしない人

- 手付金を払うために、消費者金融のカードローンでお金を借りようとしている人

- 資金計画をすべて人任せにして、ご自身で調べようとしない人

手付金のためにカードローンに手を出すと、肝心の住宅ローン審査に落ちてしまう危険性があります。

もし手付金が払えないと悩んでいるなら、まずは資金計画に強いハウスメーカーの無料相談を活用してみましょう。

あなたのご家族にぴったりの解決策を、プロの視点で提案してもらえますよ。

この記事を読んでわかること

- フルローンでも手付金として現金が必要な理由と支払いのタイミング

- 注文住宅の手付金が払えない時の具体的な5つの対処法

- 手付金を「なし」にする交渉に潜む法的リスク

- つなぎ融資の注意点と、分割融資や親族間融資の活用法

- 資金不足の不安を解消して、安心して注文住宅の契約に進む手順

1社に絞り込んで決めるのは

「絶対に」やめてください。

『LIFULL HOME'S』というサイトは、

LIFULL HOME'Sの人たちが

プランを作るわけではありません。

あくまで『あなたの要望にぴったり合う

ハウスメーカーを紹介してくれるサービス』です。

申し込むと、各ハウスメーカーから

メールが届きます。

『なんだ、ただの一括請求か』

と思うかもしれませんが、

ライバル企業を自分で探す手間が省けるので、

住宅展示場に行かなくてもいいので

地味に便利です。

ハウスメーカーを決めるなら、

絶対に3社以上は比較をして、

各ハウスメーカーが作った

見積書を武器にしていきましょう!

私はこれで3社ほど

比較対象を見つけ、

最終的に"150万円"の

値引き交渉できました。

LIFULL HOME'Sで

希望の条件を伝えたら、

その条件にぴったり合う

ハウスメーカーが一覧で表示されます。

「Pick Up」で教えてくれるので、それは選んでおきましょう

そこから比較メーカーを、選んでいきます。

※10社以上、表示されますが

全部チェックは入れないでください。

かなり面倒くさくなります。笑

チェックは

2~3社だけでもOKです。

あとは、各ハウスメーカーに

自分の条件を伝えて

見積書や間取りプランを作ってもらい

それをハウスメーカーに持っていくだけ。

これで簡単に価格交渉ができます♪

現地や住宅展示場にいかずとも

電話やメールなど

オンラインで完結できるので

とても楽ちんです♪

3分で終わるので

ひとまずこちらから

公式サイトに移動してみてください。

\最強の交渉カード(比較見積もり)/

- 『完全無料』家づくりの悩み、丸ごと相談

- 『営業しない安心感』強引な営業一切なし

- 『満足度99%!』安心の住まい相談窓口 ※出典:https://counter.homes.co.jp/

- 何度でも『無料で相談』できる

- 理想の住まいへ導く『23,000件超の相談実績』※出典:https://counter.homes.co.jp/

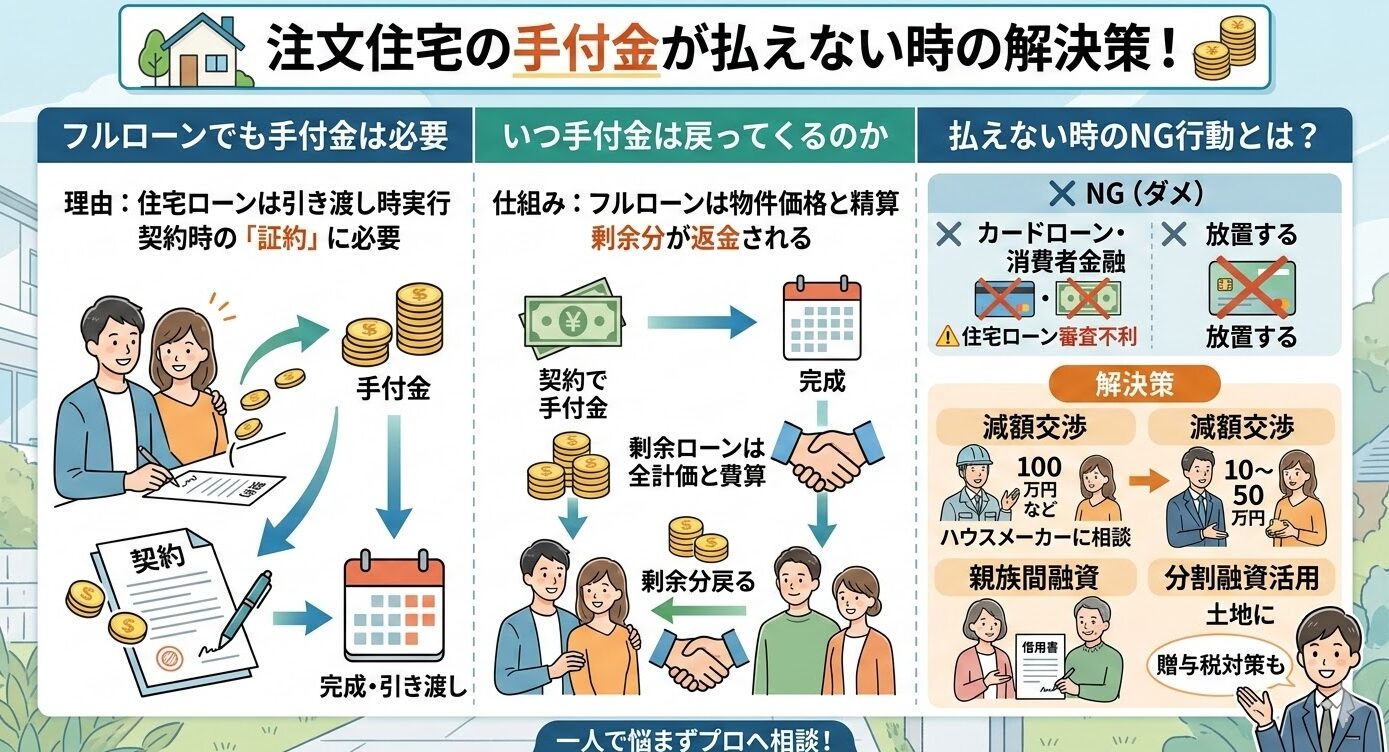

注文住宅の手付金が払えない時の解決策!

注文住宅の手付金が現金で払えないと焦っている場合でも、具体的な解決策はしっかりと用意されています。

フルローンを利用して注文住宅を建てる場合でも、契約のタイミングでは手付金を現金で立て替える必要があるため、この段階でつまずく方は非常に多いのです。

例えば、ハウスメーカーの担当者に事情を話して減額交渉をしたり、正しい借用書を作って親族間融資を活用したりすることで、手付金が払えない状況を乗り越えたケースはたくさんあります。

まずは落ち着いて状況を整理し、ご自身に合った解決策を見つけることが大切です。

フルローンでも手付金は必要

注文住宅をフルローンで建てる計画でも、手付金は必ず現金で用意する必要があります。

なぜなら、手付金は「本気で家を買います」という意思を示す証拠としての役割(証約手付)があるからです。

売主やハウスメーカー側も、現金を受け取ることで安心して建築の準備を進められます。

お金が動かない状態での口約束はトラブルのもとになるため、フルローンであっても契約時の現金は避けられません。

| フルローンと手付金の違い | 支払いのタイミング | 支払いの方法 |

| 注文住宅の手付金 | 契約を結ぶとき | 現金で銀行振込 |

|---|---|---|

| 住宅ローン(フルローン) | 家の引き渡し時 | 銀行から直接支払い |

いつ手付金は戻ってくるのか

フルローンを利用した場合、立て替えてお支払いした注文住宅の手付金は、最終的に家の引き渡し時に手元に戻ってくる仕組みになっています。

住宅ローンが銀行から実行されると、そのお金で家の代金が全額支払われます。

すでに契約時にお支払いした手付金は、物件代金の一部として計算されています。

そのため、最終的な精算の段階で、重複して余った分の手付金が現金として皆さんの銀行口座に返金されるという流れです。

| 手付金が戻るまでの流れ | タイミング | お金の動き |

| 1. 手付金の支払い | 注文住宅の契約時 | 皆さんの貯金から現金で支払う |

|---|---|---|

| 2. 住宅ローンの実行 | 家の引き渡し時 | 銀行からハウスメーカーへ全額入金 |

| 3. 手付金の返金・精算 | 引き渡し後 | 重複した手付金が口座に戻ってくる |

払えない時のNG行動とは?

注文住宅の手付金が払えないからといって、消費者金融のカードローンで現金を借りることはおすすめしません。

住宅ローンの本審査では、他からの借入状況が厳しくチェックされるため、審査に通りにくくなるリスクがあります。

もし手付金が払えないと悩んでいる場合は、無理に借入をするのではなく、ハウスメーカーの担当者に相談して減額交渉やつなぎ融資といった安全な解決策を探ることが大切です。

| 手付金が払えない時の行動 | リスクとおすすめ度 | 正しい対処法 |

| カードローンで借りる | 住宅ローン審査に落ちるリスク大 | 親族間融資を活用する |

|---|---|---|

| 何も言わずに契約を進める | 後から現金が足りずトラブルになる | 事前に減額交渉を行う |

| 一人で悩み続ける | 家づくりがストップしてしまう | ハウスメーカーに相談する |

建設業界30年のCEOより

CEO 城土

CEO 城土手付金が払えないと焦る気持ち、よくわかります。まずは担当者に正直に相談すること。減額や分割、つなぎ融資など、現金のやりくり方法は必ずあります。

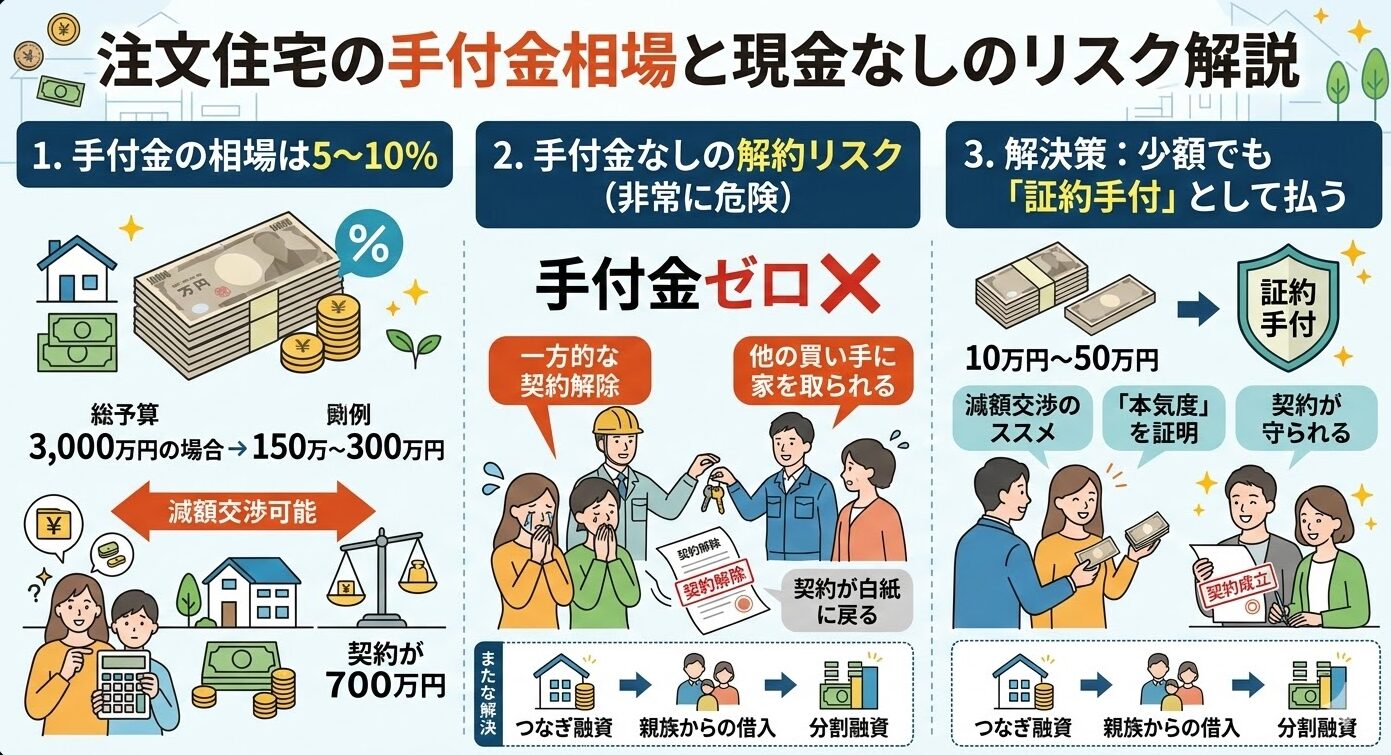

注文住宅の手付金相場と現金なしのリスク

注文住宅をフルローンで購入しようと考えている方にとって、手付金が現金で払えない問題は大きな壁です。

「それなら手付金なしで契約できないの?」と考えるかもしれませんが、手付金をなしにすることは危険です。

手付金がない状態だと、売主やハウスメーカーから一方的に契約を解除されるリスクが高まります。

万が一手付金が払えない場合でも、つなぎ融資や親族からの借入を検討し、現金ゼロでの契約は避けましょう。

ここでは、注文住宅の手付金の相場と、手付金をなしにするリスクについて解説します。

手付金の相場は5〜10%

注文住宅の手付金の相場は、土地代や建物の建築費用の5%から10%程度が一般的です。

例えば、3,000万円の家を建てるなら150万円から300万円ほどの現金が必要になります。

フルローンを利用するつもりで現金の準備をしていないと、この金額を見て「払えない」と慌ててしまいますよね。

ただ、手付金はあくまで相場であり、法律で最低金額が決まっているわけではないので、ハウスメーカーと減額交渉する余地は十分にあります。

| 注文住宅の総予算 | 手付金の相場(5%) | 手付金の相場(10%) |

| 2,000万円 | 100万円 | 200万円 |

|---|---|---|

| 3,000万円 | 150万円 | 300万円 |

| 4,000万円 | 200万円 | 400万円 |

手付金なしによる解約リスク

手付金が現金で払えないからといって、「手付金なし」で注文住宅の契約を結ぶのはやめましょう。

手付金なしの状態だと、売主はペナルティなしで簡単に契約を白紙に戻すことができてしまいます。

もし他の人が「もっと高い金額で買いたい」と言い出せば、あなたの契約は取り消されてしまう危険性があるのです。

手付金は、ただのお金ではなく、あなた自身のマイホームを守るための強力な盾として機能しています。

| 手付金の状態 | 売主の契約解除リスク | 買主(あなた)の立場 |

| 手付金を払う | 倍額を払わないと解除できない | 契約が強力に守られる |

|---|---|---|

| 手付金なし | ペナルティなしでいつでも解除可能 | 他の買主に家を取られる危険がある |

少額でも証約手付として払う

「相場通りの手付金は払えないけれど、手付金なしの危険も避けたい」という方には、少額の現金を「証約手付(契約の証拠)」として支払う方法がおすすめです。

例えば、150万円の手付金が払えなくても、「10万円や50万円なら現金で用意できる」とハウスメーカーに減額交渉をしてみてください。

少額でも手付金を支払えば契約の効力はしっかり守られます。

どうしても足りない費用は、あとからつなぎ融資やフルローンで上手にカバーすれば問題ありません。

| 手付金の交渉と支払い | 用意する現金 | 契約の安全性 |

| 相場通りに払う | 150万〜300万円 | 安全 |

|---|---|---|

| 減額交渉をして払う | 10万〜50万円 | 安全(証約手付として有効) |

| 手付金なしにする | 0円 | 危険(一方的な解除リスク) |

建設業界30年のCEOより

CEO 城土手付金をなしにすると、売主都合で契約を切られるリスクがあります。少額でも現金で証約手付を払えば、契約は守られます。払えないときは減額交渉を。

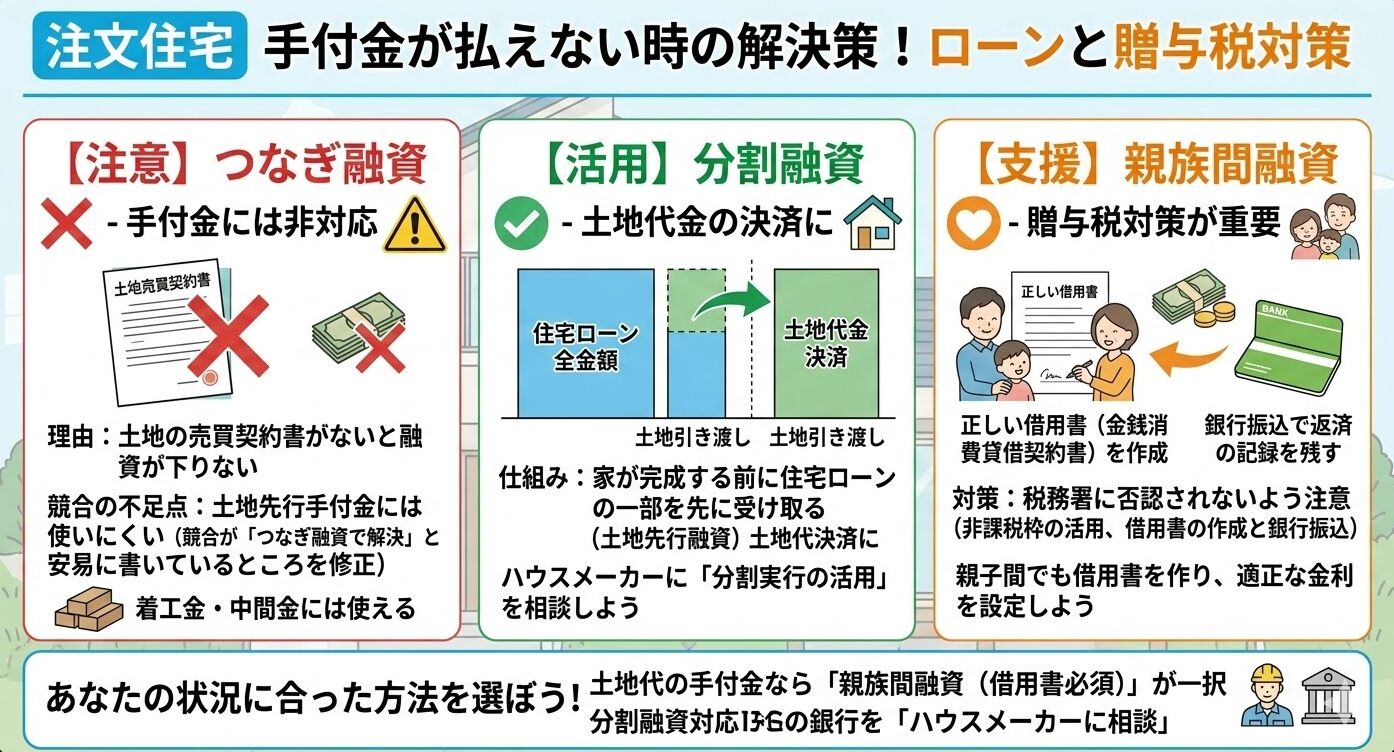

注文住宅の手付金対策!つなぎ融資とローン

注文住宅の手付金が現金で払えないと悩んだとき、真っ先に思い浮かぶのが「つなぎ融資」や「フルローン」といった銀行からの借入ですよね。

しかし、つなぎ融資には手付金に使えないケースが多いという落とし穴があります。

手付金が払えない場合は、分割融資に対応している銀行を選んだり、親からの援助(親族間融資)を活用したりするのが賢い解決策です。

ここでは、現金不足を安全に補うための具体的なローンの活用法や、贈与税対策についてお伝えします。

つなぎ融資は手付金に非対応

注文住宅の手付金が払えないからといって、つなぎ融資に頼ろうとするのは少し危険です。

実は、多くの銀行では、土地の売買契約時に支払う手付金はつなぎ融資の対象外となっています。

融資の実行には正式な契約書が必要になりますが、手付金を払うタイミングでは契約が完了していないためです。

つなぎ融資が使えるのは、主に着工金や中間金などの支払いと考えておきましょう。

手付金が払えない場合は、親族からの借入などを検討するのがおすすめです。

| 費用の種類 | つなぎ融資の利用 | 理由 |

| 土地の手付金 | 利用できないことが多い | 契約書がまだないため |

|---|---|---|

| 建築の着工金 | 利用できる | 契約後に発生する費用のため |

| 建築の中間金 | 利用できる | 工事の進捗に合わせて支払うため |

分割融資で土地代を決済する

つなぎ融資の代わりに、注文住宅の手付金や土地代金の支払いに役立つのが分割融資です。

分割融資なら、家が完成する前でも、土地の引き渡し時に住宅ローンの一部を先に受け取ることができます。

手付金なしの危険な契約を避けるためにも、現金が払えないフルローン利用者にとって強力な味方になります。

ただし、すべての銀行が分割融資に対応しているわけではないため、事前のリサーチが重要です。

現金不足に悩んでいるなら、分割融資が使える金融機関をハウスメーカーに探してもらいましょう。

| 比較ポイント | 分割融資 | つなぎ融資 |

| 融資の金利 | 住宅ローンと同じ低金利 | 住宅ローンより高め(2〜3%台) |

|---|---|---|

| 登記の費用 | 複数回の登記で費用がかさむ | 通常の登記費用のみ |

| 銀行の対応 | 対応していない銀行もある | 比較的多くの銀行で利用可能 |

親族から借りる時の贈与税対策

どうしても注文住宅の手付金が払えない場合、ご両親などの親族から現金を借りる(親族間融資)のも立派な解決策です。

ただし、正しい手順を踏まないと、税務署から「贈与」とみなされて高額な贈与税がかかる危険があります。

親族間融資を成功させるには、きちんと借用書(金銭消費貸借契約書)を作成し、銀行振込で返済の記録を残すことが条件です。

また、2026年まで延長された「住宅取得等資金贈与の非課税特例」を上手に活用するのも賢い選択です。

| 税務署に怪しまれない対策 | 具体的な行動 | 理由 |

| 借用書を作成する | 金額や返済期間、利息を明記する | 本当に借りている証拠になる |

|---|---|---|

| 銀行振込で返済する | 毎月通帳に記録を残す | 現金手渡しは証明できないため |

| 適正な利息を設定する | 年0.1〜1.0%程度の利息をつける | 無利息は贈与とみなされるため |

建設業界30年のCEOより

CEO 城土つなぎ融資は手付金に使えない銀行が多いです。現金が足りないなら分割融資対応の銀行選びや、親族からの借入を借用書で。贈与税に気をつけて。

注文住宅の手付金に関するよくある質問まとめ

注文住宅の手付金について、フルローンを利用する方や、手元に現金がなくて払えないと悩む方から寄せられる疑問にお答えします。

手付金の仕組みは少し複雑で、つなぎ融資が本当に使えるのか、手付金なしの契約は可能なのかなど、迷ってしまうポイントが多いからです。

例えば、「手付金は最終的にいつ手元に戻るのか」「もし契約解除になったら手付金はどうなるのか」といった具体的なお金の動きを事前に知っておくことで、安心して家づくりを進めることができます。

ここでは、注文住宅の手付金に関するよくある質問をまとめました。

Q:フルローンなら手付金は払わなくていいの?

フルローンを利用する場合でも、注文住宅の契約時には現金で手付金を払う必要があります。

住宅ローンの融資が実行されるのは家が完成した引き渡し時のため、契約段階では一時的に手付金を現金で立て替える形になります。

Q:手付金って最終的にいつ手元に戻ってくるの?

契約時に支払った手付金は、注文住宅が完成して引き渡しを受けるタイミングで手元に戻ってきます。

住宅ローンが実行されて物件代金が全額支払われた後、すでに立て替えていた手付金がご自身の銀行口座に返金される仕組みです。

Q:現金が用意できず払えない場合はどうする?

手付金が払えない場合は、ハウスメーカーに10万円から50万円程度の少額に減額交渉をするのがおすすめです。

また、ご両親から正しい借用書を作成して現金を借りる親族間融資や、分割融資の利用も解決策になります。

Q:契約解除になった場合の手付金はどうなるの?

買主側の自己都合で注文住宅の契約を解除する場合、支払った手付金は返金されず放棄することになります。

ただし、住宅ローンの本審査に落ちたことが理由であれば、ローン特約が適用されて手付金は全額無条件で戻ってきます。

建設業界30年のCEOより

CEO 城土フルローンでも契約時の手付金は現金で必要。引き渡し時に戻ってきます。払えないときは減額交渉や親族間融資を。ローン特約で審査落ち時は手付金戻ります。

注文住宅の手付金はプロへ相談

注文住宅の手付金が現金で払えないと悩んだら、まずは家づくりのプロであるハウスメーカーの窓口へ相談することをおすすめします。

フルローンを利用する計画でも、手付金をなしにする危険な契約を避け、つなぎ融資や分割融資といった安全な資金計画を提案してもらえます。

実際に手付金が払えない状況でも、担当者への相談をきっかけに減額交渉が成功したり、正しい借用書を作った親族間融資のサポートを受けられたりしたケースは数多くあります。

資金不足で注文住宅を諦める前に、まずは専門知識を持ったプロへ相談し、ご家族に合った解決策を見つけましょう。

- フルローンでも注文住宅の契約時には現金で手付金が必要

- 手付金の相場は5〜10%だが、払えない時は減額交渉が可能

- 手付金を「なし」にするのは、一方的な解約リスクが高く危険

- 10万円などの少額でも「証約手付」として現金を払うことで契約を守れる

- 支払った手付金は、家の引き渡し時に住宅ローンと精算されて戻ってくる

- 手付金を払うために、消費者金融のカードローンでお金を借りるのはNG

- 多くのつなぎ融資は、土地の売買契約時の手付金には使えない

- 現金不足で手付金や土地代金を支払うなら、分割融資対応の銀行がおすすめ

- 親族間融資を利用する時は、贈与税対策として借用書を必ず作成する

- 住宅ローンの本審査に落ちた場合は、ローン特約の適用で手付金が全額返金される

建設業界30年のCEOより

CEO 城土手付金が払えないからと家を諦めないで。資金計画に強いハウスメーカーに相談すれば、減額・分割・つなぎ融資など、ご家庭に合った現金のやりくりを提案してもらえます。

\家づくりの不安をプロに無料相談!/

- 『完全無料』家づくりの悩み、丸ごと相談

- 『営業しない安心感』強引な営業一切なし

- 『満足度99%!』安心の住まい相談窓口 ※出典:https://counter.homes.co.jp/

- 何度でも『無料で相談』できる

- 理想の住まいへ導く『23,000件超の相談実績』※出典:https://counter.homes.co.jp/

\相談・比較・紹介まですべて無料!/

コメント