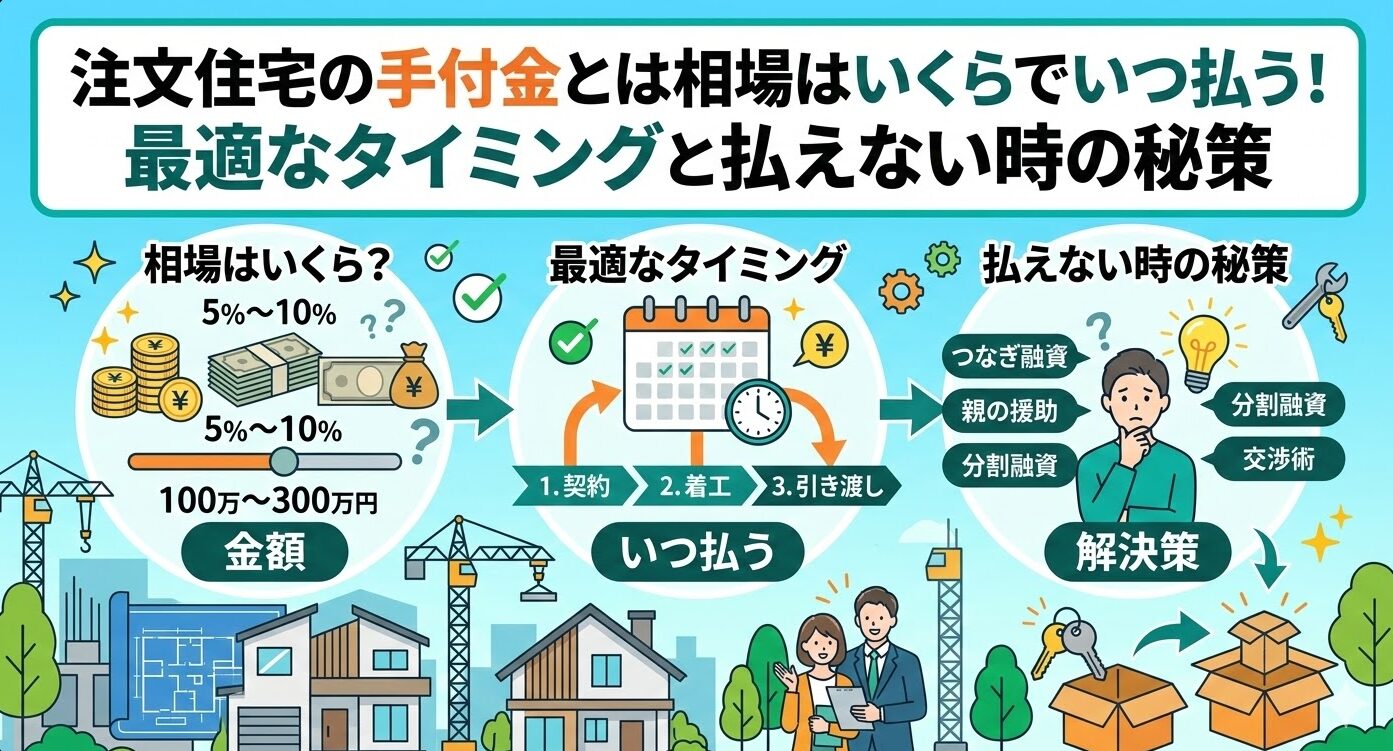

注文住宅の手付金とは、相場として物件価格の5〜10%が目安となり、支払うタイミングは土地の売買契約時や、建物の工事請負契約時になります。

手元にまとまった現金がいくら用意できればいいのか、もし足りない場合はどうなるのかと不安になるかもしれません。

しかし、現金がなくても減額交渉やつなぎ融資を活用することで、問題なく解決できます。

- 手付金の相場:物件価格の5〜10%が目安

- いつ払うのか:土地の売買契約時、および建物の工事請負契約時

- 払えない場合の対策:つなぎ融資、分割融資、減額交渉などを活用

なぜこのタイミングでまとまった現金が必要になるのかというと、手付金には「契約をきちんと進めるための証(証約手付)」としての役割があるからです。

住宅ローンは家が完成して引き渡されるときにしか実行されないため、契約の段階では、どうしても一時的に現金での支払いが必要になります。

たとえば、3,000万円の注文住宅を建てる場合、手付金の相場は150万円〜300万円になります。

私も初めてこの金額を見たときは「そんな大金、今すぐ現金で用意できない!」とかなり焦りました。

しかし、実際にハウスメーカーの担当者に相談してみると、状況は全く違いました。

100万円以下への減額交渉に応じてくれたり、親族からの援助の手続きを教えてくれたりしたのです。

さらに、手元の現金を使わずにつなぎ融資を活用する方法など、家づくりを進めるための選択肢はたくさん用意されていました。

注文住宅の手付金とは、決して「現金がないと家が建てられない」という厳しいハードルではありません。

相場や支払うタイミングを正しく理解し、困ったときの対処法を知っておけば、どなたでも安心して理想のマイホーム計画をスタートできます。

【手付金の仕組みを理解して家づくりを進めるのがおすすめな人】

- 自己資金(現金)が少なくても注文住宅を建てたい人

- 手付金が払えないときの具体的な解決策を事前に知っておきたい人

- 契約直前で「本当にハンコを押していいの?」と迷っている人

【おすすめしない人】

- すでに十分な現金があり、資金計画に全く不安がない人

- 手付金やローンの手続きをすべてプロに丸投げしたい人

- 注文住宅ではなく、賃貸住宅で満足している人

現金が少なくて不安を抱えている人こそ、まずは正しい知識を身につけましょう。

手付金の壁は、プロの力を借りて正しい手順を踏めば乗り越えられます。

ぜひ、この記事の情報を武器にして、安心して信頼できるハウスメーカーへ相談に足を運んでみてください。

【この記事を読んでわかること】

- 注文住宅の手付金の相場は物件価格の5〜10%であること

- 手付金を支払うタイミングは契約時で、一時的に現金が必要になること

- 現金が払えない場合はつなぎ融資や減額交渉でスムーズに解決できること

- 頭金や着工金など、ほかの費用との違いと支払いの正しい流れ

- 契約をキャンセルした際の手付金の返金ルールと注意点

1社に絞り込んで決めるのは

「絶対に」やめてください。

『LIFULL HOME'S』というサイトは、

LIFULL HOME'Sの人たちが

プランを作るわけではありません。

あくまで『あなたの要望にぴったり合う

ハウスメーカーを紹介してくれるサービス』です。

申し込むと、各ハウスメーカーから

メールが届きます。

『なんだ、ただの一括請求か』

と思うかもしれませんが、

ライバル企業を自分で探す手間が省けるので、

住宅展示場に行かなくてもいいので

地味に便利です。

ハウスメーカーを決めるなら、

絶対に3社以上は比較をして、

各ハウスメーカーが作った

見積書を武器にしていきましょう!

私はこれで3社ほど

比較対象を見つけ、

最終的に"150万円"の

値引き交渉できました。

LIFULL HOME'Sで

希望の条件を伝えたら、

その条件にぴったり合う

ハウスメーカーが一覧で表示されます。

「Pick Up」で教えてくれるので、それは選んでおきましょう

そこから比較メーカーを、選んでいきます。

※10社以上、表示されますが

全部チェックは入れないでください。

かなり面倒くさくなります。笑

チェックは

2~3社だけでもOKです。

あとは、各ハウスメーカーに

自分の条件を伝えて

見積書や間取りプランを作ってもらい

それをハウスメーカーに持っていくだけ。

これで簡単に価格交渉ができます♪

現地や住宅展示場にいかずとも

電話やメールなど

オンラインで完結できるので

とても楽ちんです♪

3分で終わるので

ひとまずこちらから

公式サイトに移動してみてください。

\最強の交渉カード(比較見積もり)/

- 『完全無料』家づくりの悩み、丸ごと相談

- 『営業しない安心感』強引な営業一切なし

- 『満足度99%!』安心の住まい相談窓口 ※出典:https://counter.homes.co.jp/

- 何度でも『無料で相談』できる

- 理想の住まいへ導く『23,000件超の相談実績』※出典:https://counter.homes.co.jp/

注文住宅の手付金とは?相場や秘策

注文住宅の手付金とは、ハウスメーカーと工事請負契約などを結ぶ際に、証拠金として支払う現金のことです。

手付金の相場は、物件価格や建築費用の5〜10%が目安となります。

なぜ契約の段階でまとまった現金が必要になるのかというと、手付金には「お互いに契約を最後までやり遂げる」という強い約束の役割があるからです。

たとえば、3,000万円の注文住宅であれば、150万円〜300万円ほどの現金をあらかじめ用意しておく必要があります。

しかし、手付金が払えなくても、つなぎ融資や減額交渉といった秘策を活用すれば乗り越えることができます。

まずは手付金の役割や、他の費用との違いを正しく理解していきましょう。

手付金とは?証約など3つの役割を解説

手付金には、「証約手付」「解約手付」「違約手付」という3つの重要な役割が法律で定められています。

これは、家づくりの契約において、買主と売主のどちらかが不当に損をしないための大切なルールです。

日本では特別な取り決めがない限り、手付金は「解約手付」として扱われるのが一般的です。

それぞれの役割を知っておけば、いざという時のトラブルを未然に防ぐことができます。

| 手付金の種類 | 主な役割 | 具体的な内容 |

| 証約手付 | 契約成立の証明 | 契約が間違いなく成立したことを証明するお金です。 |

|---|---|---|

| 解約手付 | キャンセル権の確保 | 買主は手付金を放棄すれば、契約を白紙に戻すことができます。 |

| 違約手付 | ペナルティ(罰金) | 契約違反があった場合の損害賠償金として没収されるお金です。 |

私も最初は「手付金って単なる前払い金じゃないの?」と勘違いしていました。

しかし、「解約手付」という仕組みを知ったことで、「もし途中でどうしても事情が変わってしまったら、手付金を手放すことで解約できるんだな」と、かえって安心できたのを覚えています。

手付金と頭金や申込金など他費用との違い

手付金とよく混同されるのが、「頭金」「申込金」「着工金」といった費用ですが、これらは支払う目的が全く異なります。

家づくりでは様々な名目でお金が動くため、用途を間違えて理解していると、後から「現金が足りない!」と慌てることになります。

たとえば、申込金は数万円〜10万円程度で、家を買う意思表示のために払い、キャンセルすれば返金されます。

一方、頭金は住宅ローンの借入額を減らすために支払うお金です。

| 費用の名前 | 支払う目的と特徴 | 金額の相場・目安 |

| 手付金 | 契約成立の証(原則戻らない) | 物件価格の5〜10% |

|---|---|---|

| 頭金 | 住宅ローンの借入額を減らすため | 物件価格の10〜20% |

| 申込金 | 購入の意思表示(キャンセルで返金) | 5万円〜10万円程度 |

| 着工金 | 建築工事をスタートするためのお金 | 建築費用の30%程度 |

専門用語ばかりで混乱してしまいますよね。

もし迷ったら、「手付金は契約の証として払うお金」「申込金は仮予約のお金」とシンプルに覚えておくのがおすすめです。

支払うタイミングを整理して、無理のない資金計画を立てましょう。

契約キャンセル時の返金ルールとは

自己都合で注文住宅の契約をキャンセルした場合、支払った手付金は原則として返金されません。

なぜなら、手付金は「解約手付」としての性質を持っており、買主が手付金を放棄することで契約を解除できるというルールになっているからです。

たとえば、手付金を200万円支払った後に「やっぱり別のハウスメーカーで建てたい」とキャンセルすると、その200万円は戻ってきません。

ただし、住宅ローン特約などを利用すれば、全額返金されるケースもあります。

- 手付金が返金されないケース:転勤や気が変わったなど、買主の個人的な理由でのキャンセル

- 手付金が全額返金されるケース:住宅ローンの本審査に落ちて家が買えなくなった場合(住宅ローン特約)

- 手付金が倍になって返るケース:ハウスメーカー側の都合で一方的に契約を解除された場合(手付倍返し)

| キャンセル理由 | 手付金の扱い | 具体的なシチュエーション |

| 買主の自己都合 | 返金されない(没収) | 別の土地や家が欲しくなった |

|---|---|---|

| ローン審査落ち | 全額返金される | 銀行でお金が借りられなかった |

| 売主の会社都合 | 倍額になって支払われる | ハウスメーカーが倒産した |

何百万という大金が戻ってこないかもしれないと思うと、とても不安になりますよね。

だからこそ、契約書にサインをする前に、「住宅ローンの審査に落ちたら手付金は無条件で全額返金される」という「住宅ローン特約」がしっかり記載されているかを、プロの目も借りながら必ず確認してください。

CEO 城土

CEO 城土建設業界30年のCEOより

手付金とは証約・解約・違約の3つの意味があります。解約手付なら、やむを得ないときは手付を捨てて契約を戻せます。頭金や申込金と混同しないよう、契約書の用語をひとつずつ確認してください。

注文住宅の手付金の相場はいくら?

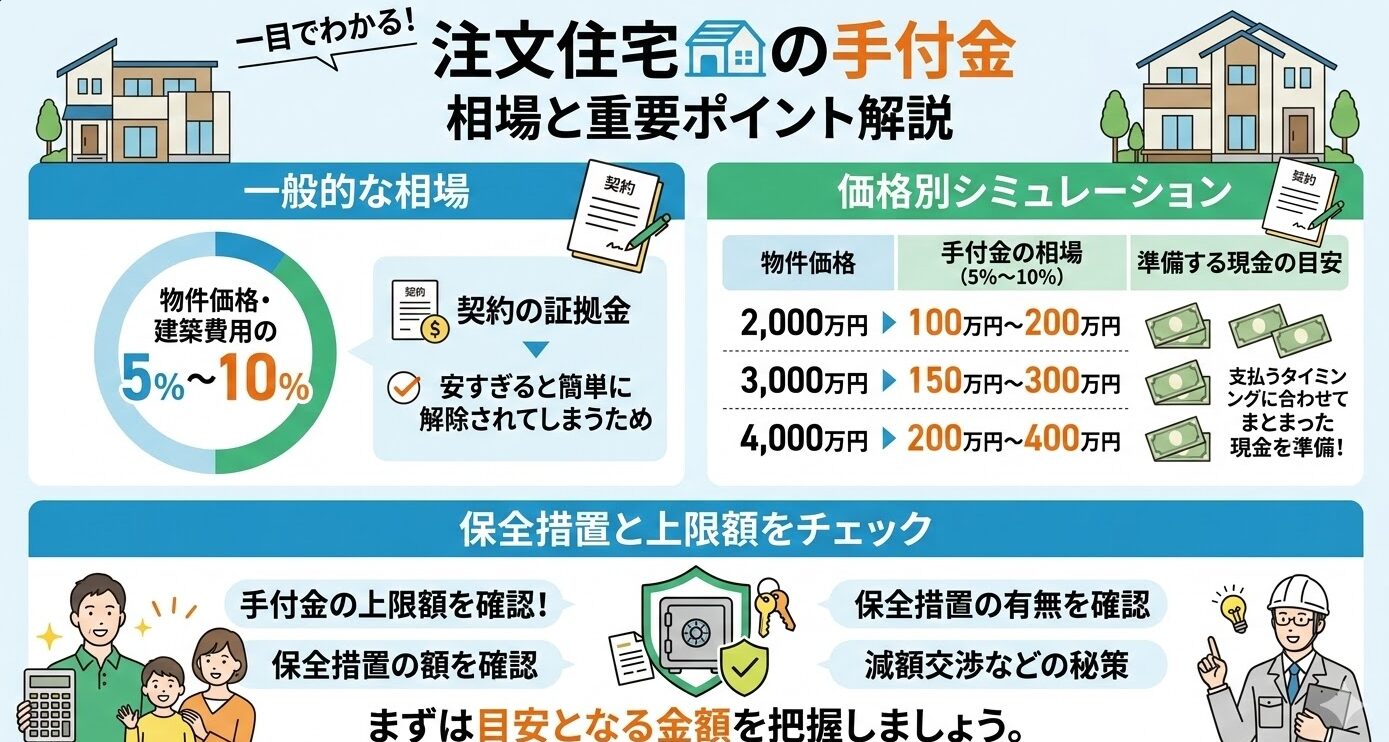

注文住宅の手付金の相場は、一般的に物件価格や建築費用の5〜10%が目安となります。

手付金とは契約の証拠金であり、安すぎると簡単に契約解除されてしまうため、ある程度の金額が設定されているからです。

たとえば3,000万円の注文住宅を建てる場合、手付金は150万円〜300万円になります。

いつ払うのかという支払うタイミングに合わせて、まとまった現金を準備しなければなりません。

手付金がいくら必要なのか相場をあらかじめ知っておくことで、慌てずに資金計画を立てることができます。

もし現金が用意できなくても、減額交渉などで対応できるため、まずは目安となる金額を把握しておきましょう。

一般的な相場は物件価格の5〜10%

注文住宅の手付金の相場は、土地代や建物代を合わせた総額の5%〜10%と言われています。

住宅ローンは家が完成してから融資されるため、手付金を支払うタイミングでは、どうしても自己資金としての現金が必要になります。

しかし、手付金とは必ずしも相場通りの金額を払わなければならないわけではありません。

担当者に相談すれば、100万円や50万円といった定額の手付金で契約できるハウスメーカーもたくさんあります。

- 相場通りに払う場合:物件価格の5%〜10%の現金が必要

- 定額の手付金の場合:100万円など、ハウスメーカーが定めた一律の金額

- 減額交渉をした場合:手持ちの現金に合わせて10万円〜50万円などに調整

私も家づくりを始めた頃は「相場通りに数百万円も払えない!」と頭を抱えていました。

ですが、実際に営業担当の方に「現金があまり手元にないのですが…」と正直に伝えたところ、あっさりと減額交渉に応じてくれてホッとした経験があります。

迷ったらひとりで抱え込まず、プロの担当者に希望の金額を伝えてみましょう。

価格別シミュレーションでいくらか確認

実際の注文住宅の価格に合わせて、手付金がいくらになるのかシミュレーションしてみましょう。

物件価格の5%〜10%という相場に当てはめると、住宅ローンとは別に用意すべき現金の目安が見えてきます。

| 注文住宅の総額 | 手付金(5%の場合) | 手付金(10%の場合) |

| 2,000万円 | 100万円 | 200万円 |

|---|---|---|

| 3,000万円 | 150万円 | 300万円 |

| 4,000万円 | 200万円 | 400万円 |

| 5,000万円 | 250万円 | 500万円 |

表を見ると、注文住宅の価格が上がるほど、必要な現金の額も跳ね上がることがわかりますね。

たとえば総額4,000万円の注文住宅なら、手付金を支払うタイミングで200万円〜400万円の現金が飛んでいく計算になります。

もし「こんなに現金を用意するのは厳しい」と感じる人には、予算を少し下げるか、後ほど紹介するつなぎ融資を活用するのがおすすめです。

逆に、現金に余裕がある人は、相場通りに支払うことで、契約をスムーズに進めることができます。

保全措置を活用して上限額をチェック

手付金には、不動産会社が倒産したときに手付金が戻ってくる「保全措置」という大切なルールがあります。

未完成の注文住宅の場合、物件価格の5%かつ1,000万円を超える手付金を受け取るには、不動産会社は保全措置を講じる義務があるのです。

保全措置には手間やコストがかかるため、多くの不動産会社は手付金を「物件価格の5%以内」に収めようとします。

つまり、手付金がいくらになるか迷ったら、物件価格の5%が一つの上限の目安になるということです。

- 物件価格の5%を超える手付金:保全措置が必要になるため、不動産会社が嫌がるケースが多い

- 物件価格の5%以下の手付金:保全措置が不要なため、契約がスムーズに進みやすい

手付金とは、ただ多く払えばいいというものではありません。

不動産会社の倒産リスクを避けるためにも、手付金は物件価格の5%以内に抑えるのが安心です。

もし5%を超える手付金を求められたら、「保全措置はどのようになっていますか?」としっかり担当者に確認してください。

CEO 城土建設業界30年のCEOより

手付金の相場は5〜10%ですが、減額交渉はよくある話です。いくら払うかより、いつ・何に使うかで資金を分けておくことが大切です。保全措置の有無も契約前に確認を。

注文住宅の手付金はいつ払う?タイミング

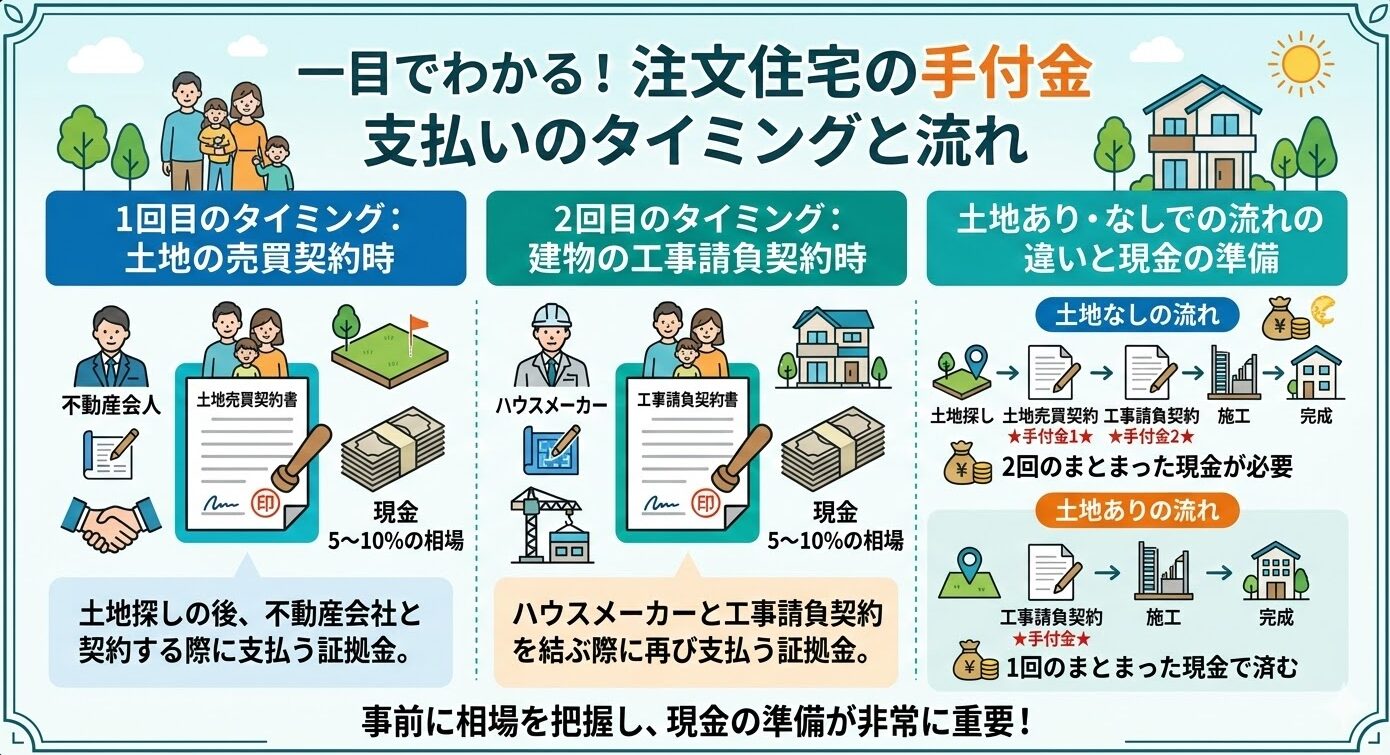

注文住宅の手付金を支払うタイミングはいつになるかというと、「土地の売買契約時」と「建物の工事請負契約時」の2回になります。

契約が成立した証として、契約書にハンコを押すのと同時にお金を支払う必要があるからです。

土地探しから始める場合、まずは不動産会社と土地の売買契約を結ぶタイミングで手付金を支払い、その後にハウスメーカーと工事請負契約を結ぶタイミングで再び手付金が必要になります。

相場としてはいくらになるかというと、それぞれ5〜10%の現金が必要になります。

だからこそ、注文住宅の手付金とは、支払うタイミングを事前に把握して現金を準備しておくことが非常に重要です。

ここでは、それぞれのタイミングでどのように支払いが生じるのか、具体的な流れを解説します。

土地の売買契約時に払うタイミング

土地から購入して注文住宅を建てる場合、まずは不動産会社と土地の売買契約を結ぶタイミングで手付金を支払います。

相場は土地価格の5〜10%が目安で、住宅ローンはまだ実行されないため現金での支払いが基本となります。

良い土地を見つけて購入の申し込みをした後、約1週間〜2週間後に売買契約を結びます。

この数週間の間に数百万円の現金を用意しなければならないため、事前の準備が欠かせません。

- 良い土地を見つけて購入申し込みをする(ここで申込金を払うケースもあります)

- 1〜2週間後に売買契約を結び、手付金を現金で支払う

- もし住宅ローン審査に落ちたら手付金が全額戻るよう、住宅ローン特約を必ず契約書に盛り込む

土地の契約はスピード勝負になることが多く、現金の準備にもたついてしまうと、他の人に人気の土地を取られてしまうこともあります。

土地探しを始める段階で、手付金としていくら現金を出せるのか、家族でしっかりと話し合っておくことが大切です。

建物の工事請負契約時に払うタイミング

土地が決まったら、次はハウスメーカーと建物の工事請負契約を結ぶタイミングで、注文住宅の手付金が必要になります。

ここでも建築費用の5〜10%の現金を用意するのが一般的な相場となります。

どんな間取りにするか、どんな設備を入れるかなど、ハウスメーカーとの打ち合わせを重ねてプランが固まった段階で契約に進みます。

私も「土地で現金を払ったばかりなのに、また手付金がいるの?」と驚きましたが、土地と建物は別々の契約になるため、それぞれで現金が必要になるのです。

| 契約の種類 | 支払う相手 | 必要な現金の目安 |

| 土地の売買契約 | 不動産会社・売主 | 土地価格の5〜10% |

|---|---|---|

| 建物の工事請負契約 | ハウスメーカー | 建築費用の5〜10% |

もし手元の現金が足りない場合は、この建物の工事請負契約を結ぶタイミングで減額交渉を切り出すのがベストです。

ハウスメーカーの営業担当者も「契約してくれるなら、手付金は100万円の手出しでも大丈夫ですよ」と柔軟に対応してくれるケースが多いため、まずは正直に相談してみてください。

土地あり・なしでの流れの違いとは

すでに土地を持っている人(土地あり)と、土地探しから始める人(土地なし)では、注文住宅の手付金を支払うタイミングと回数が大きく変わります。

自分の状況に合わせて、いつ、いくら必要なのかを整理しておきましょう。

土地を持っている人は、ハウスメーカーとの工事請負契約時の1回だけで済みます。

しかし、土地探しから始める人は、土地と建物の2回に分けて手付金を支払う必要があります。

- 土地ありの人:建物の工事請負契約時の1回だけ手付金を支払う

- 土地なしの人:土地の売買契約時と、建物の工事請負契約時の合計2回手付金を支払う

土地なしの人は2回分の現金が必要になるため、資金計画が少し複雑になります。

「手元の現金だけでは2回も払えない」と不安な人は、つなぎ融資を活用したり、支払いを安く抑えられないか契約前にプロの担当者へ相談してみるのが一番の解決策です。

迷ったときは、自己判断せずに住宅ローンの知識が豊富なハウスメーカーに資金計画のシミュレーションを作ってもらいましょう。

CEO 城土建設業界30年のCEOより

手付金を払うタイミングは土地契約と建物契約の2回。土地ありなら1回です。いついくら必要か、早めにシミュレーションしてもらい、足りない分はつなぎ融資や減額交渉を検討してください。

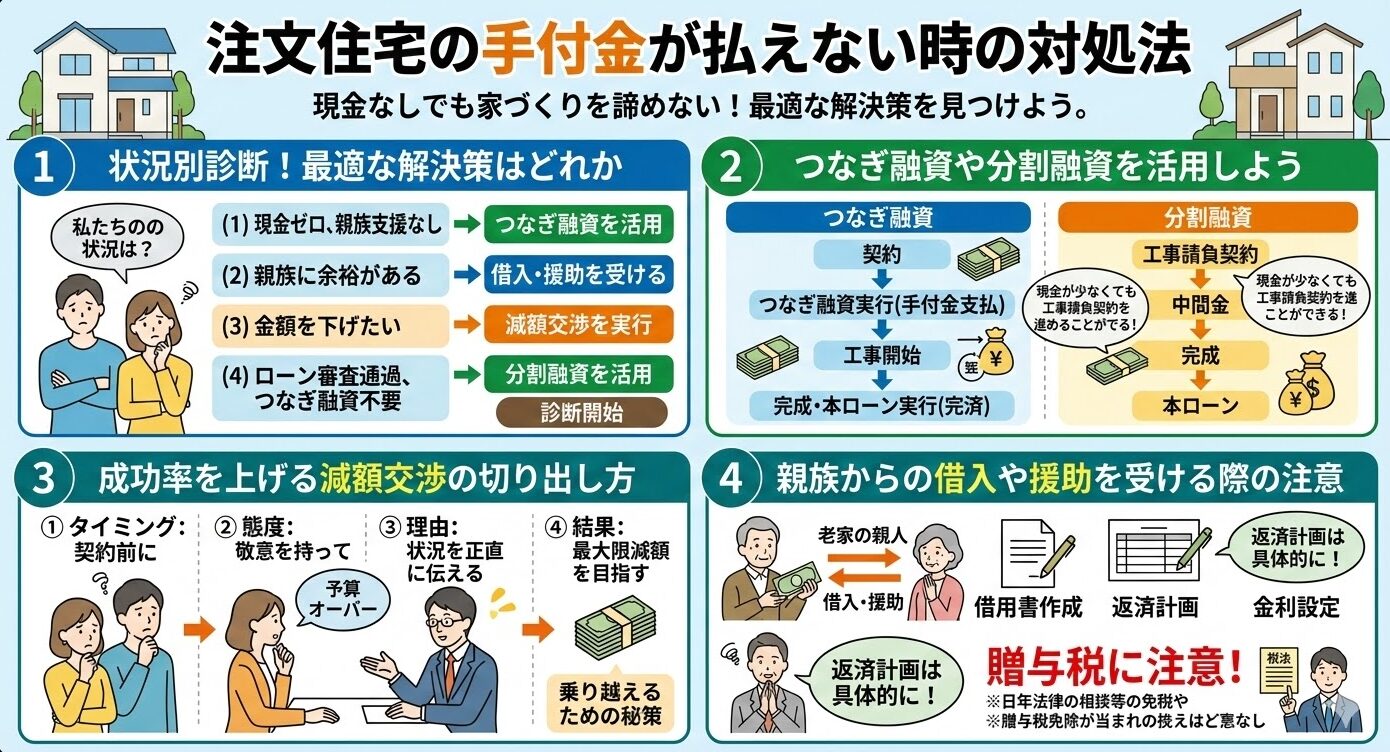

注文住宅の手付金が払えない時の対処法

注文住宅の手付金とは、現金で支払うのが原則ですが、手元に数百万円の現金がなくても家づくりは諦める必要はありません。

相場通りの金額がいくらであっても、払えない時の対処法は複数用意されているからです。

いつ支払うのかというタイミングに合わせて、つなぎ融資や親族からの借入、あるいは減額交渉を活用することで、手持ちの現金が少なくても工事請負契約を進めることができます。

それぞれの状況に合った解決策を見つけて、安心してマイホーム計画を進めましょう。

状況別診断!ご自身に合った解決策はどれか

現金で注文住宅の手付金が払えない場合、まずはご自身の状況に合わせて、ご自身に合った解決策を選ぶことが大切です。

手元にいくら現金があるのか、いつ融資のタイミングが来るのかによって、選ぶべき方法が変わるからです。

まったく知識のない状態でも、「これなら自分にもできそう」という判断基準を持っておけば、迷わずにハウスメーカーの担当者へ相談できます。

- まったく現金がない人:つなぎ融資や分割融資を活用する

- 数十万円なら出せる人:ハウスメーカーに減額交渉をする

- 身内に頼れる人:親族からの借入や援助をお願いする

「現金がないから家を買う資格がない」と落ち込む必要はまったくありません。

実際には、満額の現金を用意できずに家づくりをスタートさせる人もたくさんいます。

まずはご自身がどのパターンに当てはまるのかをチェックして、担当者に「この方法で進めたいです」と提案してみましょう。

つなぎ融資や分割融資を活用しよう

手付金や着工金を払うタイミングで現金が足りないなら、つなぎ融資や分割融資を活用するのが有効な方法です。

住宅ローンは家が完成した後にしか振り込まれませんが、これらの制度を使えば、建築途中の一時的な支払いを立て替えてもらえるからです。

| 融資の種類 | 特徴とメリット |

| つなぎ融資 | 住宅ローンとは別に一時的にお金を借りる方法。利息のみの支払いが多く安心です。 |

|---|---|

| 分割融資 | 住宅ローンを複数回に分けて受け取る方法。手数料や手間を抑えられるケースがあります。 |

手数料や利息が余分にかかるという欠点はありますが、数百万円の現金を数年かけて貯金する時間を短縮できるのは大きなメリットになります。

つなぎ融資を扱っていない金融機関もあるため、利用を検討するなら、提携ローンに強いハウスメーカーを選ぶのがおすすめです。

自己資金ゼロからでも注文住宅を建てられる強力な味方になりますよ。

成功率を上げる減額交渉の切り出し方

相場通りの手付金が払えない時は、思い切って手付金の減額交渉をしてみるのも一つの有効な手段です。

実は、ハウスメーカー側も「手付金が払えないから」という理由だけで、大切なお客様との契約を逃すのはもったいないと考えているからです。

ただ「安くして」とお願いするのではなく、本気度を伝える工夫をすれば、成功率はグッと上がります。

- 「御社でどうしても建てたいのですが、手元の現金が50万円しかありません」と熱意と上限額を正直に伝える

- 「手付金を減額してもらえれば、今週末にでも工事請負契約を結びます」と前向きな条件を出す

- 住宅ローンの事前審査に通過してから交渉を持ちかけて、支払い能力を証明する

もちろん、10万円や20万円といったあまりにも少額すぎると、簡単に手付解除されるリスクがあるため断られることもあります。

しかし、相場がいくらであっても、まずは「これくらいなら出せます」と具体的な金額を提示して、誠実に相談してみることが大切です。

親族からの借入や援助を受ける際の注意

注文住宅の手付金とは、親族から一時的に借りたり、援助を受けたりして支払うことも解決策の一つです。

金融機関を通さないため、いつ支払うのかという急なタイミングにも柔軟に対応できるからです。

ただし、身内だからといって曖昧に済ませてしまうと、後から大きなトラブルになるため注意が必要です。

- 贈与税の非課税枠(住宅取得等資金の贈与税の非課税措置など)が使えるか確認する

- 借入の場合は、必ず「借用書」を作成して返済の証拠を残す

- 口約束ではなく、毎月銀行振込で返済実績を作っておく

しっかりと書面を残す工夫をすれば、税務署から「これは贈与だ」と指摘されるのを防ぐことができます。

安全かつ利息なしで手付金問題をクリアできる心強い選択肢になりますよ。

専門的な税金の手続きが不安な方は、一人で悩まずにハウスメーカーの担当者に相談してサポートしてもらいましょう。

CEO 城土建設業界30年のCEOより

現金がなくてもつなぎ融資・減額交渉・親族援助で道は開けます。まずは「いくらなら出せるか」を正直に伝え、住宅ローン事前審査を通してから交渉すると、担当者も動きやすくなります。

注文住宅の手付金の契約前の注意点とは

注文住宅の手付金とは、契約時に支払う大きなお金だからこそ、契約前の注意点をしっかり確認しておくことが重要です。

相場としていくら必要なのか、いつ払うのかというタイミングばかりに気を取られていると、手付金が戻ってこないなどの思わぬトラブルに巻き込まれる可能性があります。

たとえば、住宅ローンの審査に落ちたのに手付金が全額没収されてしまうケースです。

そうした事態を防ぐため、ハンコを押す前の最終確認や、住宅ローン特約の有無、違約金発生のリスクを正しく把握しておく必要があります。

事前に注意点と対策を理解しておけば、万が一の際にもあなたの大切な資金をしっかり守ることができます。

ハンコを押す前の最終確認チェック表

注文住宅の契約書にハンコを押す直前は、金額も大きいため誰でも緊張するものです。

「本当にこの手付金を払って大丈夫かな?」と不安になったら、以下のチェック表を活用してください。

契約後に「こんなはずじゃなかった」と後悔しないためにも、重要な項目が書面に明記されているか、担当者と一緒に一つずつ確認していくことが大切です。

- 手付金の金額は合意した通りか(相場の5〜10%や減額後の金額になっているか)

- 手付解除ができる期限は「いつまで」と具体的に明記されているか

- 住宅ローン特約(融資利用の特約)は間違いなくついているか

- 手付金等の保全措置の対象になっているか(必要な場合)

もし一つでも曖昧な点や記載漏れがあれば、その場ではハンコを押さずに「ここはどういう意味ですか?」と遠慮なく質問しましょう。

プロの営業担当者なら、あなたが納得いくまで何度でも丁寧に説明してくれるはずです。

住宅ローン特約の記載漏れを防ぐ方法

注文住宅の手付金に関するトラブルでよくあるのが、住宅ローンの審査に落ちたのに現金が返ってこないケースです。

これを防ぐのが「住宅ローン特約(融資利用の特約)」ですが、契約書に記載漏れがあると適用されません。

特約とは、万が一銀行でお金が借りられなかった場合、無条件で契約を白紙に戻し、支払った手付金を全額返金してもらえるという買主を守るための大切なルールです。

| 確認するポイント | 具体的なチェック内容 |

| 特約の有無 | 契約書に「融資利用の特約」の項目がしっかりあるか |

|---|---|

| 対象の金融機関 | 審査を申し込む予定の正しい銀行名が書かれているか |

| 期日の設定 | 融資承認の期日が、手続きに無理のないスケジュールか |

契約書は専門用語が多くて読むのが大変ですが、この特約部分だけは目を皿のようにして確認してください。

私も契約の際、「ローンに通らなかったら全額戻りますよね?」と口頭で聞くだけでなく、しっかり書面を指差し確認してからサインしました。

手付解除の期限と違約金発生のリスク

注文住宅の手付金とは、自己都合でキャンセルする場合、その現金を放棄することで契約を解除できる「手付解除」のルールがあります。

しかし、いつでも手付解除ができるわけではなく、相手方が「履行に着手(建築資材の発注など)」してしまうと、手付金の放棄だけでは済まなくなり、高額な違約金が発生するリスクがあります。

- 手付解除ができる期間:相手が建築の準備(履行の着手)を始める前まで、または契約書に記載された期日まで

- 手付解除の期限を過ぎた場合:手付金の放棄に加えて、実費や違約金(物件価格の10〜20%など)の請求を受ける可能性がある

キャンセルや違約金と聞くと怖いイメージを持つかもしれませんが、過度に焦る必要はありません。

契約時に「いつまでに連絡すれば手付金の放棄だけで解約できますか?」と期日を明確にしてカレンダーにメモしておけば、最悪の事態は避けられます。

不安な点があれば、前もって担当者に確認しておくのが、安心して家づくりを進めるための第一歩です。

CEO 城土建設業界30年のCEOより

契約前に必ず確認したいのは住宅ローン特約と手付解除の期限です。特約がなければローン落ちで手付金が戻らないことも。ハンコの前にかならず書面で確認してください。

注文住宅の手付金に関するよくある質問まとめ

注文住宅の手付金について、相場がいくらなのか、いつ払うのかというタイミングなどで、悩まれる方は非常に多くいらっしゃいます。

なぜなら、日常的に数百万という現金を扱う機会は少なく、住宅ローンが始まる前に支払いが発生するため、資金計画が難しく感じるからです。

たとえば、「頭金や着工金との違いがわからない」「現金が手元にないときはどうすればいいの?」といったご相談をよくいただきます。

そこで、ハウスメーカーの窓口でもよく聞かれる注文住宅の手付金の疑問について、分かりやすくまとめました。

Q:注文住宅の手付金は相場としていくら必要なの?

注文住宅の手付金の相場は、物件価格や建築費用の5〜10%が目安になります。3,000万円の家なら150万円〜300万円ほどの現金が必要です。ただし、担当者に相談すれば10万円〜100万円への減額交渉も可能です。

Q:手付金を支払うタイミングはいつ?

手付金を支払うタイミングは、不動産会社との土地の売買契約時と、ハウスメーカーとの工事請負契約時の2回です。すでに土地をお持ちの方であれば、建物の工事請負契約を結ぶ際の1回だけで済みます。

Q:手付金と頭金の違いは何でしょうか?

手付金は契約が成立した証(証約手付)として払うお金で、原則として返金されません。一方の頭金は、住宅ローンの借入総額を減らすために支払うお金です。最終的にどちらもマイホームの購入代金に充当されます。

Q:現金で手付金が払えない場合どうする?

手元に現金がない場合、住宅ローンとは別に一時的な借り入れができる「つなぎ融資」や「分割融資」を活用するのが一般的です。親族からの借入を検討したり、担当者に手付金の減額交渉をお願いしたりする解決策もあります。

Q:契約をキャンセルしたら手付金は戻る?

買主の自己都合でキャンセルする場合は、手付解除となり手付金は戻りません。しかし、住宅ローンの審査に落ちて家が買えなくなった場合は、「住宅ローン特約」が適用されて支払った手付金が全額戻ってきます。

CEO 城土建設業界30年のCEOより

相場やいつ払うか、いくらかは事前に把握しておくと安心です。よくある質問はそのまま担当者にもぶつけて、書面で回答をもらうと後から役立ちます。

注文住宅の手付金まとめ

注文住宅の手付金とは、相場やいつ払うかというタイミングを正しく知ることで、手元に現金がなくても安心して家づくりを進められる大切な資金です。

なぜなら、手付金がいくら必要か事前に把握しておくことで、減額交渉やつなぎ融資といった具体的な対策を打つことができるからです。

実際に数百万円の現金が用意できなくても、プロに相談して無理のない支払い計画を立て、理想のマイホームを完成させている人はたくさんいます。

まずはご自身の資金状況を整理して、以下のポイントをおさらいしておきましょう。

- 注文住宅の手付金とは、契約を進める証として支払う大切なお金

- 一般的な金額の相場は、物件価格や建物の建築費用の5〜10%が目安

- いつ払うかというと、土地の売買契約時と建物の工事請負契約時のタイミング

- 支払う時点では住宅ローンがまだ実行されないため、一時的に現金が必要になる

- まとまった現金が払えない場合は、つなぎ融資や分割融資を活用して解決できる

- ハウスメーカーの営業担当者に正直に相談すれば、手付金の減額交渉も可能

- 頭金はローン借入額を減らすお金、申込金は仮予約のお金であり、手付金とは目的が違う

- 契約をキャンセルする事態に備えて、ハンコを押す前に手付解除の期限を必ず確認する

- 住宅ローンの審査に落ちた際、全額返金されるように「住宅ローン特約」の記載は必須

- 資金計画に少しでも不安を感じたら、ひとりで悩まずハウスメーカーへ相談するのが安心です

CEO 城土建設業界30年のCEOより

手付金の相場やタイミング、払えないときの対処法を知っておくと、家づくりはぐっと進めやすくなります。まずは信頼できるハウスメーカーに相談することから始めてください。

\家づくりの不安をプロに無料相談!/

- 『完全無料』家づくりの悩み、丸ごと相談

- 『営業しない安心感』強引な営業一切なし

- 『満足度99%!』安心の住まい相談窓口 ※出典:https://counter.homes.co.jp/

- 何度でも『無料で相談』できる

- 理想の住まいへ導く『23,000件超の相談実績』※出典:https://counter.homes.co.jp/

\相談・比較・紹介まですべて無料!/

コメント