「車のローンが残っているし、貯金もない…やっぱりマイホームなんて無理かな」 と、夜な夜なスマホで検索しては、ため息をついていませんか?

実は、建設業界に30年身を置く私からすれば、「借金がある今こそが、家を買って生活を楽にする最大のチャンス」なんです。

驚くかもしれませんが、世の中には住宅ローンの仕組みをうまく使って、今の借金を一本化し、毎月の支払いを数万円単位で安くしている人がたくさんいます。

逆に「完済してから」と真面目に考えている人ほど、家賃という「捨て金」で数百万円も損をしてしまうのが残酷な現実です。

この記事では、銀行や営業マンが表立っては教えてくれない「借金あり・貯金なしでも審査に通す裏技」と、誰にもバレずに相談できる「正しいルート」を包み隠さず公開します。

もう一人で悩むのは終わりです。

マイホームを手に入れて、借金苦から抜け出す「逆転の資金計画」を一緒に見ていきましょう。

マイホームは借金あり・貯金なしでも買える!審査通過の「裏技」を公開

結論から言えば、買えます。「借金がある=審査落ち」というのは大きな誤解です。

実は、銀行やハウスメーカーの選び方次第で、今の借金を住宅ローンに一本化し、逆に毎月の支払いを楽にする方法が存在します。

諦めて高い家賃を払い続ける前に、まずはプロだけが知るその「仕組み」を知ってください。

人生が変わりますよ。

なぜ「借金を返してから」では一生マイホームが買えないのか

「完済してから」は危険な思考です。

例えば借金200万を5年で返す間に、家賃500万(月8万×60ヶ月)が消えてなくなります。

さらに5歳年を取れば、完済年齢(80歳)の壁でローン期間が短くなり、審査は激辛に。

最悪の場合、健康状態が悪化して団信に入れず、永遠に家が買えなくなります。

「時間」を失うリスクは、金利よりも遥かに大きいのです。

頭金ゼロ(フルローン)でも審査に通る人の共通点

貯金ゼロでも通る人の共通点は「延滞がないこと」の一点です。

銀行は「過去の貯金額」よりも「未来の返済能力(信用)」を見ます。

スマホ代やカードの支払いに遅れさえなければ、頭金なしのフルローンに加え、引越し費用などの「諸費用ローン」まで組むことが可能です。

実際、私が担当したお客様の半数は、手出し0円で家を建てていますよ。

車のローンもカードローンもOK?銀行が教えない「合算」の真実

車のローンなどを住宅ローンに組み込む「おまとめ」は、実は特定の銀行やメーカー経由なら可能です。

★【実録】借金ごと住宅ローンに通ったAさんの事例

- 属性: 年収450万円/借金230万円(車+リボ)

- 結果: 借金を住宅ローンに一本化

- 効果: 月々の返済が7万円→マイナス2万円の負担減!

これを知らずに審査落ちする人が多いですが、正しいルートを使えば「家を買って借金を整理する」ことができるのです。

【建設業界30年のプロが教える現実的な対策】

CEO 城土

CEO 城土借金がある状態で、知識もなく住宅展示場へ行くのは自殺行為です。

「借金があります」と言った瞬間、足元を見られるか門前払いされます。

まずはネットの一括依頼で「借金があっても通る資金計画」をこっそり作成し、勝算を持ってから動くのが鉄則ですよ。

マイホーム購入で借金が消える?月3万浮く「おまとめローン」の仕組み

「家を買ったら支払いがさらに増える」と思っていませんか?

実は逆です。

住宅ローンを利用して今の借金を一本化する「おまとめローン」を使えば、月々の支払額を今の家賃以下に抑えることが可能です。

これは裏技でも何でもなく、金利の仕組みを利用した賢い家計防衛術なのです。

金利15%のリボ払いを金利0.6%の住宅ローンに一本化する魔法

なぜ支払いが減るのか、答えは「金利の差」と「返済期間」です。

例えばカードローンの金利は年15%、車のローンは年5%ほどですが、住宅ローンは変動金利で年0.5〜0.6%程度と激安です。

この高金利な借金を、超低金利の住宅ローンに借り換えて一本化することで、利息負担が激減し、魔法のように毎月の支払いが軽くなるのです。

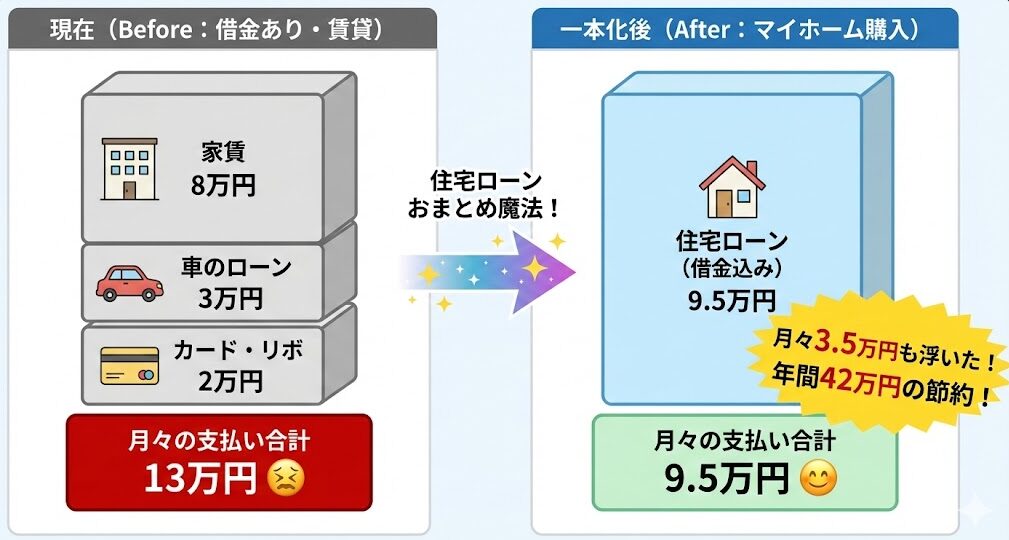

【図解】今の家賃+返済額 VS 新居のローン返済額 シミュレーション

具体的に見てみましょう。

「家賃8万円+借金返済5万円(車・リボ)」で毎月13万円払っている人が、借金ごと35年ローンにまとめた場合、月の支払いは約9.5万円(金利0.6%想定)になります。

なんと、新築に住みながら毎月3.5万円も浮く計算です。

今の生活レベルを下げずに、むしろ余裕を持ってマイホーム生活が始められるんですよ。

借金ごと借り換えできる銀行とできない銀行の決定的な違い

ただし、全ての銀行ができるわけではありません。

大手銀行は「借金完済が条件」と断ることが多いですが、地方銀行やろうきん、一部のフラット35は「おまとめ」に寛容です。

重要なのは、どの銀行が対応しているか個人では判別できない点です。

ここを間違えると審査に落ち続けるので、提携ローンを持つハウスメーカーの紹介が必須になります。

【建設業界30年のプロが教える現実的な対策】

CEO 城土「おまとめ」対応の銀行を自分で探して回るのは絶対にやめてください。

「借金あり」の申込履歴が残り、逆に審査が不利になります。

正解は、タウンライフのような一括依頼で「借金もまとめられる提携ローンを持った会社」を向こうから提案してもらうこと。

これが審査通過の最短ルートです。

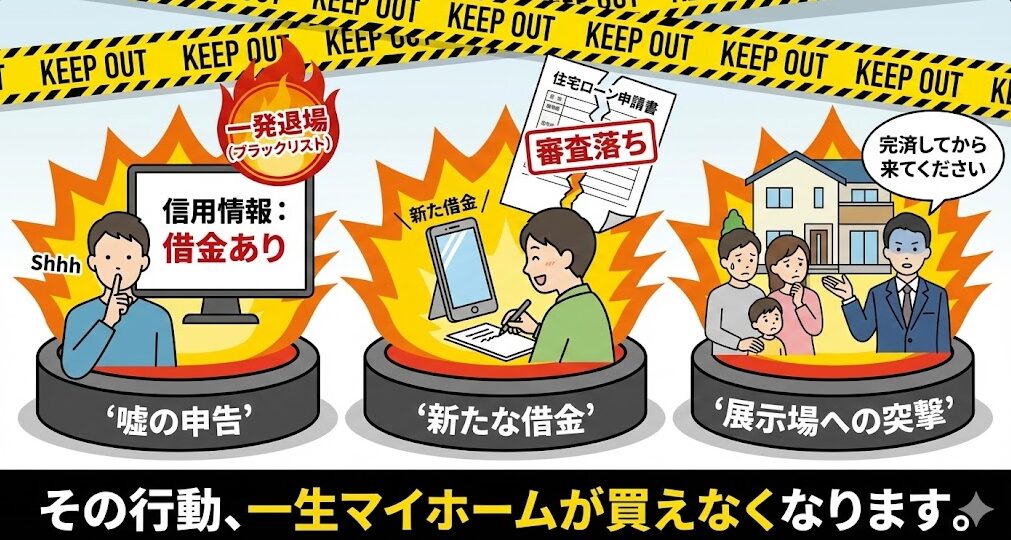

【警告】マイホーム借金ありの人が絶対にやってはいけない3つのNG行動

焦る気持ちは痛いほど分かりますが、一歩間違えると「永久にブラックリスト入り」という取り返しのつかない事態になります。

特に借金がある人がやりがちな「隠す」「増やす」「相談する場所を間違える」という3つの行動は、審査の土俵に上がる前に即アウトになる危険行為です。

絶対に避けてください。

借金を隠して審査に申し込む(一発でバレてブラックリスト入り)

「少しくらいバレないだろう」は甘いです。

銀行はCICなどの個人信用情報機関で、あなたの借入状況を1円単位ですべて把握しています。

嘘をついて申し込むと「虚偽申告」とみなされ、本来なら通るはずの審査も即否決。

最悪の場合、その銀行では二度と借りられなくなる「社内ブラック」に登録されてしまいます。

正直に申告するのが鉄則です。

新しい借金(スマホ分割など)を審査中に作ってしまう

審査期間中は、たとえ少額でも新たな借入は厳禁です。

よくある落とし穴が「スマホの機種変更」。

本体代金の分割払いも立派な「ローン契約」なので、審査中にこれを行うと「返済比率が変わった」「お金に困っている」と判断され、承認寸前でひっくり返されます。

リボ払いやキャッシングの利用も絶対にストップしてください。

住宅展示場にいきなり行って「借金があります」と相談する

知識武装せずに展示場へ行くのは、カモになりに行くようなものです。

★【実録】展示場で恥をかいたBさんの失敗談

「正直に話せば分かってくれると思い、家族連れで展示場へ。

しかし借金のことを伝えた途端、営業マンの笑顔が消え『完済してから来てください』と冷たく一蹴。

妻と子供の前で大恥をかき、トラウマになりました…」

対面で心を折られる前に、ネットで相談すべきです。

【建設業界30年のプロが教える現実的な対策】

CEO 城土 借金がある状態で対面相談に行くと、足元を見られるか門前払いされるのがオチです。

まずは匿名性の高い「ネットの一括依頼」で、自分の借金状況でも相談に乗ってくれる会社をこっそり探すこと。

これがプライドと信用を守る唯一の防衛策ですよ。

マイホーム借金ありでも審査に通すための「正しい手順」と「相談先」

借金がある人が審査に通るかどうかは「事前の作戦」で9割決まります。

いきなり銀行窓口に行って玉砕するのではなく、まずは自分の現状を数字で把握し、借金事情に理解のあるハウスメーカーを味方につけること。

これが最短ルートです。

恥をかかずに済む、賢い進め方を伝授しますね。

自分の「返済負担率」を知れば、いくらまで借りられるか分かる

銀行審査の核心は「年収に対する年間返済額の割合(返済負担率)」です。

一般的に、既存の借金返済額と新しい住宅ローンを合わせて「年収の30〜35%以内」なら審査に通りやすくなります。

今の借金の年間返済額を計算し、残り枠でいくらの家が買えるか逆算してみましょう。

これが現実的な予算を知る第一歩です。

対面はNG!ネットの一括依頼なら「匿名感覚」で本音の相談ができる

展示場で営業マンと対面すると、見栄を張って借金のことを隠したくなりませんか?

その点、ネットの一括依頼なら顔が見えないので、冷静に真実を伝えられます。

「実は借金があって…」という相談も、文章なら驚くほどスムーズ。

精神的な負担をゼロにして、まずは情報収集から始められるのが最大のメリットです。

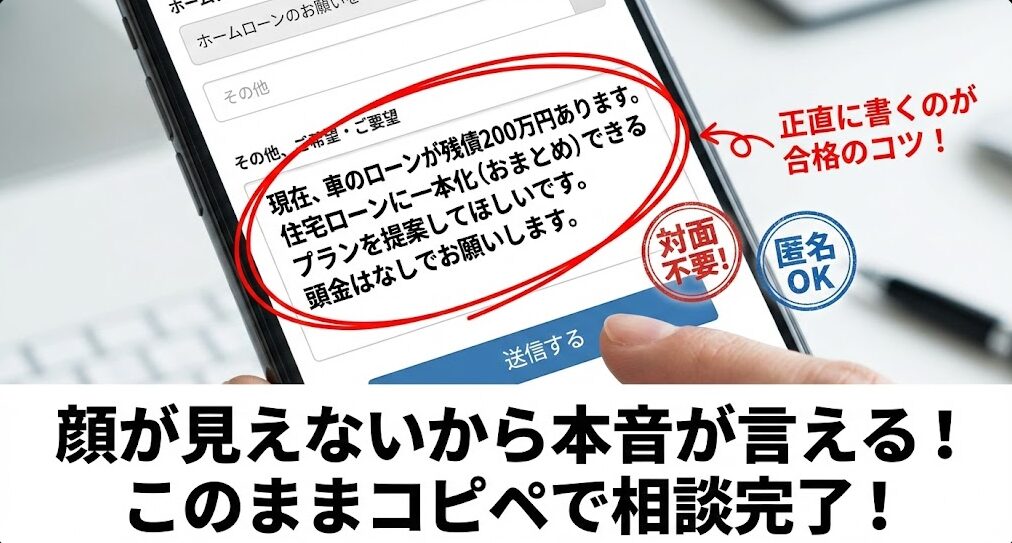

備考欄に「借金の一本化希望」と書くだけで対応可能な会社が見つかる

ここが最大のコツです。

「タウンライフ家づくり」の申込みフォームにある【その他の要望(備考欄)】に、現在の借入額と「住宅ローンに一本化したい」と正直に書いてください。

これだけで、その条件でも対応できる(=脈アリの)会社だけが提案をくれます。

無理な会社は連絡してこないので、効率的に「味方」だけを見つけられますよ。

【建設業界30年のプロが教える現実的な対策】

CEO 城土 30年見てきましたが、借金を隠して契約寸前で破談になるのが一番悲惨です。

最初から「借金ありき」でプランを立ててくれるプロを探すのが、あなたと家族を守る鉄則。

恥ずかしがる必要はありません。

ネットなら相手もプロとして淡々と事務的に処理してくれますよ。

マイホームと借金の不安を消すなら「諸費用コミコミ」の資金計画が必須

借金がある状態で一番怖いのは、契約後に「地盤改良費で100万円」「外構で200万円」と追加請求されることです。

ギリギリの予算でこれは致命的です。

不安を完全に消す唯一の方法は、最初から全ての費用を含んだ「コミコミの総額」で資金計画を立てること。

これさえあれば、引き渡しまでお金の心配で震えることはありません。

自分でエクセル計算するのは不可能!プロに丸投げすべき理由

「自分で計算してみよう」と思っていませんか?ハッキリ言いますが無理です。

登記費用、印紙代、水道分担金…素人には想像もつかない項目が山ほどあります。

計算漏れ=自腹(借金増)です。だからこそ、タウンライフの「資金計画書作成サービス」を使って、プロに責任を持って計算させるのが正解なのです。

無料でリスク回避できるなら、使わない手はありません。

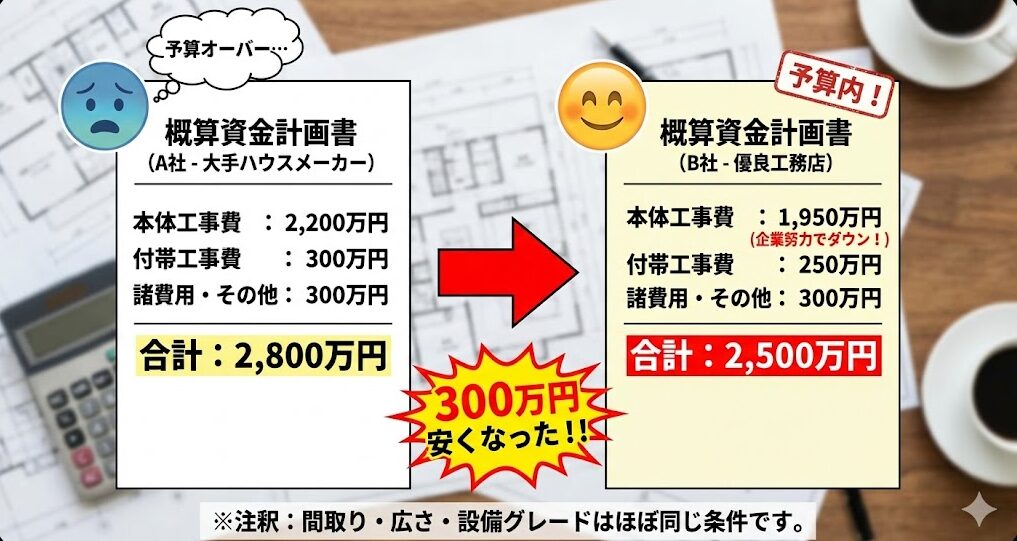

複数社の見積もりを比較するだけで「300万円」安くなる仕組み

同じ予算でも、会社によって「できる家」は全く違います。

A社は「諸費用別」、B社は「諸費用コミコミ」で提案してくることも。

実際に私は3社比較して、同じ間取り条件で最大300万円もの差が出た経験があります。

比較せずに契約するのは、ドブにお金を捨てるのと同じ。

まずは複数社の「リアルな見積もり」を並べて比べてみてください。

【建設業界30年のプロが教える現実的な対策】

CEO 城土建設業界の裏話をすると、契約後の追加変更は「言い値」になりやすく、カモにされやすいポイントです。

だからこそ「契約前」に、諸費用まで含んだ詳細な見積もり(資金計画書)を他社と比較し、徹底的に内容を詰めておくこと。

これが30年業界にいて分かった、安く建てる唯一の真理です。

マイホーム 借金に関するよくある質問(FAQ)

Q:妻と収入合算(ペアローン)すれば予算を増やしても安全ですか?

A.結論から言うと高リスクです。

出産や育児で奥様の収入が減った瞬間、返済が家計を圧迫します。

「夫の収入だけで返せる額」を借り、妻の収入はあくまで「余裕資金」や「貯蓄」に回すのが、35年ローンで破綻しないための鉄則ですよ。

Q:自営業や契約社員の場合、年収の審査基準は厳しくなりますか?

A.はい、会社員より「安定性」が重視されるため、通常3期分の決算書が必要です。

ただ、「フラット35」なら通りやすいですし、自営業に理解のある地元の工務店も存在します。

諦めずに、ご自身の職種でも扱ってくれる銀行を探すことが大切です。

Q:今は年収が低いですが、将来の昇給を見込んでローンを組んでもいいですか?

A.絶対にNGです。

「捕らぬ狸の皮算用」でローンを組むのはギャンブルと同じ。

景気や会社の事情で昇給がなくなる可能性はゼロではありません。

あくまで「今の年収」で無理なく返せる額で計画を立ててください。昇給分は繰り上げ返済や旅行に使いましょう。

Q:年収300万円台でも注文住宅を建てた人はいますか?

A.たくさんいますよ!

工夫は「延床面積を減らすこと」と「ローコスト住宅」を選ぶこと。

20坪台のコンパクトな家なら、月々6万円台〜でも新築は可能です。

タウンライフなら、その予算内で建てられる優良メーカーを見つけられます。

Q:ハウスメーカーの営業マンに年収を伝えるのが恥ずかしいのですが…

A.その気持ち、痛いほど分かります。

でも、対面が恥ずかしいならネットの一括依頼が最強です。

備考欄で希望を伝えれば、顔を合わせずに資金計画の相談ができます。

「実は…」という話も、メールや書面なら冷静に伝えられますからね。

【建設業界30年のプロが教える現実的な対策】

CEO 城土ネットで検索して悩むより、プロに聞くのが一番早いです。

「恥ずかしい」「怖い」という感情は捨てて、まずは匿名感覚で使えるネット依頼で「自分の年収ならどんな家が建つか」を確認してみましょう。

案外、あなたの年収でも素敵な家は建ちますよ。

まとめ:マイホームの借金問題は「家を買って解決」が正解!プロの資金計画で答え合わせを

ここまで読んでくださったあなたは、もう気付いているはずです。

「借金があるからマイホームを諦める」のではなく、「借金がある今だからこそ、マイホームを買って生活を立て直すべきだ」という事実に。

真面目に今の借金を完済してから…と考えている間に、数百万単位の家賃が消え、年齢による審査の壁が高くなってしまいます。

それよりも、住宅ローンの低金利メリットを最大限に活かし、「借金をおまとめ」して毎月の支払いを軽くする方が、家族にとっても家計にとっても、間違いなく賢い選択です。

ただ、一つだけ約束してください。

「無防備に住宅展示場へ突撃すること」だけは避けてください。

対面で断られるショックは大きく、大切なマイホーム計画そのものが嫌になってしまう可能性があります。

あなたが最初にやるべきことは、展示場巡りではありません。

「自分の状況(借金あり・貯金なし)でも、味方になってくれる住宅会社はどこか?」を、安全な場所から見つけ出すことです。

そのための最強のツールが、今回ご紹介した「タウンライフ家づくり」です。

- 完全無料で、複数の会社の「資金計画」を一括比較できる。

- ネット完結だから、対面で借金の話をする恥ずかしさがない。

- 備考欄に書くだけで、借金の一本化や頭金ゼロに対応できる会社が見つかる。

もし、「自分には無理かも…」と迷っているなら、ダメ元でもいいので一度依頼してみてください。

作成は無料です。

もし提案内容が気に入らなければ、断ればいいだけです。

リスクは何もありません。

しかし、この一歩を踏み出すことで、「毎月の支払いが3万円浮いた!」「憧れの新築に住めた!」という未来が手に入るかもしれません。

「あの時、勇気を出して問い合わせてよかった」 数年後、新しい家のリビングで、そう笑っている未来を掴み取ってください。

あなたのマイホーム計画が、借金という重荷を下ろす「起死回生の一手」になることを、心から応援しています!

\家づくりの不安をプロに無料相談!/

- 『完全無料』わずか3分で比較用資料をまとめて依頼

- 『地元の穴場を発見』大手から地元密着の工務店まで網羅

- 『自宅で完結』週末を潰して展示場を歩き回る必要なし

- 『相場感が身につく』自分の予算の「正解」がわかる理想の住まいへ導く『23,000件超の相談実績』

\相談・比較・紹介まですべて無料!/

▼ すでに具体的な予算や、希望のエリアが決まっている方へ ▼

「カタログだけじゃなく、自分の土地に合わせた間取り図や見積もりも他社と比較してみたい」

という方は、毎月5,000人以上が利用している[タウンライフ家づくり]の方が効率的です。

複数社のリアルな金額が分かるので、展示場での強力な「値引き交渉の武器」になりますよ。

コメント